Tras la crisis financiera mundial, la pandemia de COVID-19 y los recientes shocks inflacionarios, las economías avanzadas enfrentan desafíos como el aumento de la desigualdad social y la erosión de las redes de protección social. En respuesta, los actores clave del sector, como los encargados de la formulación de políticas y los reguladores, están explorando los seguros inclusivos como una forma de extender la protección a las poblaciones desatendidas. Kai-Uwe Schanz, Director de Investigación y Previsión y Director de Inclusión Social y Financiera de The Geneva Association, desarrolla estos temas en este artículo.

El seguro inclusivo es un componente central de la inclusión financiera, que garantiza el acceso a servicios financieros esenciales independientemente del estatus socioeconómico o sociodemográfico. El seguro puede aliviar la desigualdad social al evitar que las personas y los hogares caigan (o vuelvan a caer) en la pobreza. Los enfoques personalizados también pueden mejorar la integración socioeconómica, por ejemplo, brindando cobertura a los migrantes y llenando las brechas crecientes que dejan los sistemas tradicionales de seguro social.

Brechas de Inclusión en los Seguros

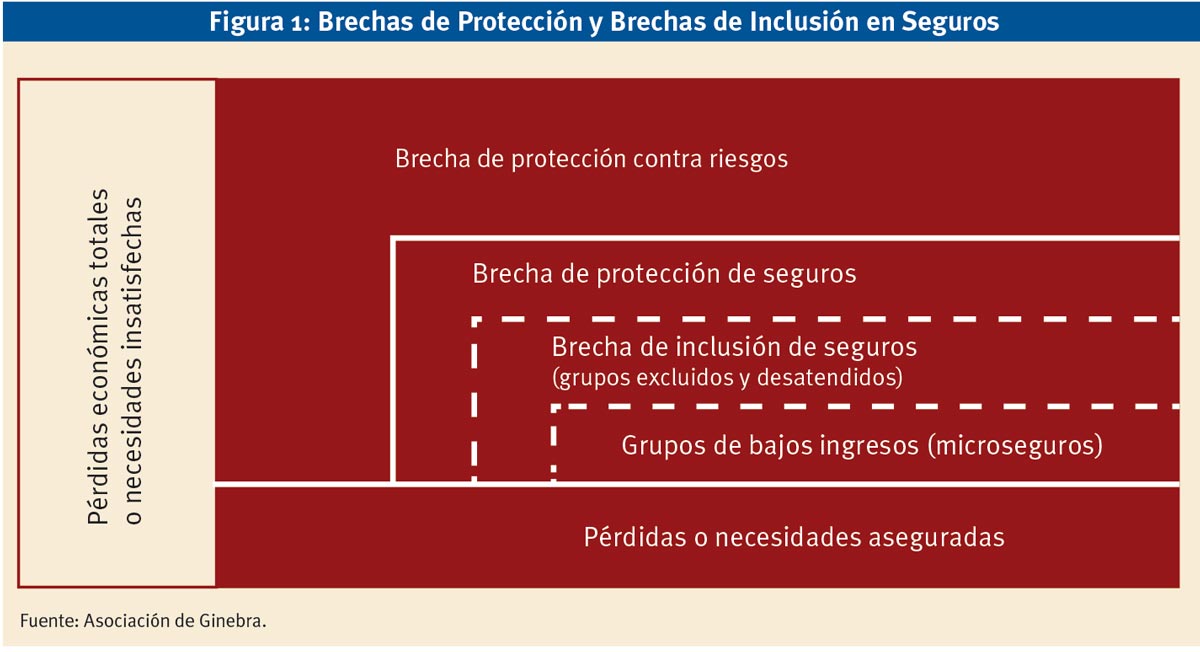

El discurso sobre la inclusión en los seguros está estrechamente vinculado al concepto de brechas de protección. Las brechas de protección de riesgos se refieren a las porciones no aseguradas de pérdidas o necesidades económicas, destacando áreas donde las personas, los hogares y las empresas carecen de cobertura suficiente contra riesgos como gastos de salud, desastres naturales o pérdidas cibernéticas. A nivel mundial, estas brechas son significativas, con miles de millones de dólares en necesidades de protección no satisfechas. Las brechas de protección de seguros reflejan específicamente la discrepancia entre la cobertura económicamente apropiada y factible por un lado y la aceptación real del seguro por el otro. Las brechas de inclusión se centran en los grupos socioeconómicos que están excluidos o desatendidos por los mercados de seguros, como las personas con bajos ingresos. Estas brechas se expresan en relación con una población de referencia. El seguro inclusivo se dirige a los respectivos grupos al ofrecer productos accesibles y asequibles adaptados a sus necesidades específicas (véase la Figura 1).

Los datos completos y comparables a nivel internacional sobre la inclusión en los seguros, como la proporción de personas aseguradas dentro de segmentos específicos de la población total, son escasos. Esto se debe a que las compañías de seguros generalmente informan los volúmenes de primas y otras métricas financieras, pero no el número de pólizas de seguro vigentes o suscritas durante un período, o el número de personas que tienen esas pólizas, y mucho menos desglosadas por grupo sociodemográfico.

Hallazgos de una Encuesta Global a Clientes

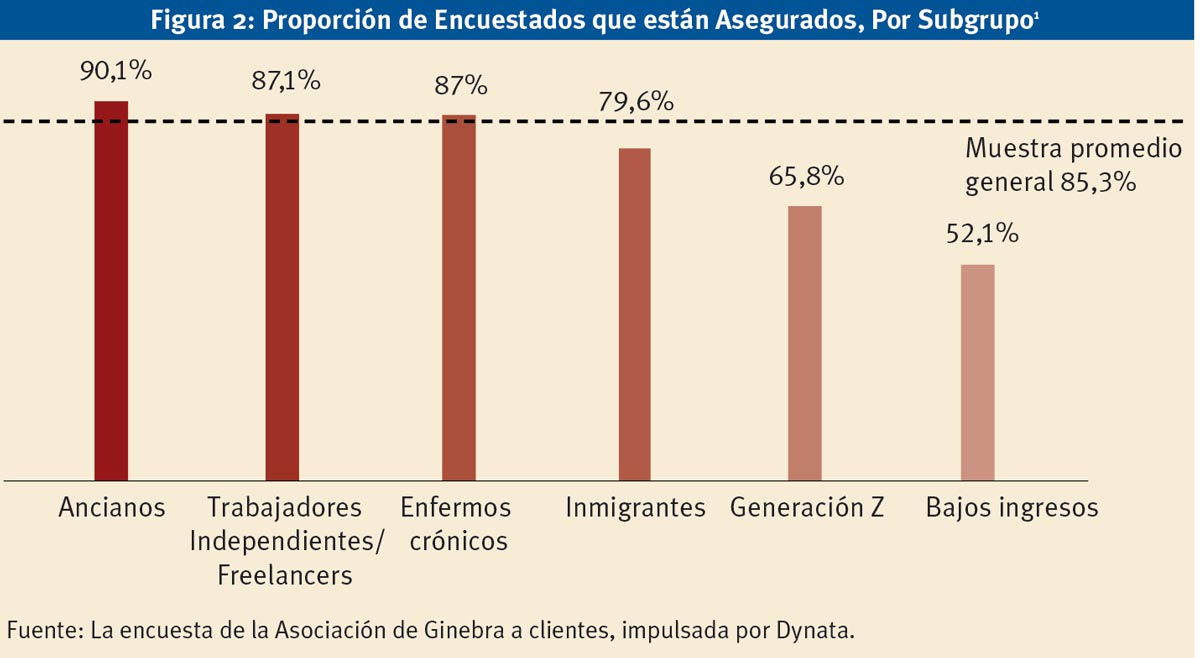

Para llenar este vacío, la Asociación de Ginebra llevó a cabo una encuesta global de clientes. Realizada en el segundo trimestre de 2024, la encuesta incluyó a más de 28.000 hogares representativos en siete economías avanzadas (Francia, Alemania, Italia, Japón, España, el Reino Unido y los EE.UU.) y se centró en seis grupos demográficos (los ancianos, la Generación Z, los enfermos crónicos, los trabajadores autónomos, las personas con bajos ingresos y los inmigrantes).

La encuesta revela que alrededor del 85% de los encuestados en las economías avanzadas poseen al menos un producto de seguro voluntario, siendo los seguros de Propiedad Residencial y de Automóviles los más frecuentes. Los seguros de Enfermedades Críticas y de Protección de Ingresos son los menos comunes. Los encuestados de bajos ingresos, de la Generación Z y de los inmigrantes, tienden a tener menos seguro que la población de referencia, lo que indica brechas de inclusión (ver Figura 2).

Dado que el 78% de todos los residentes encuestados poseen una póliza de seguro, Estados Unidos muestra la propiedad general más baja de todos los mercados. En Francia, el 92% de la población tiene seguro, la proporción más alta en la muestra global. Entre las personas mayores, el 66% posee un seguro médico privado, lo que sitúa a Francia en el primer puesto por un amplio margen. Una razón pueden ser las brechas en la cobertura de salud pública (Securité Sociale). Los encuestados de bajos ingresos en el Reino Unido están significativamente mejor asegurados, en un 70%, que el promedio global para este subgrupo. Esto puede reflejar la amplia disponibilidad de productos flexibles y de bajo costo en un mercado altamente competitivo. Japón tiene la proporción más baja de encuestados de la Generación Z asegurados, quizás atribuible a los salarios relativamente bajos de los adultos jóvenes y una propensión superior al promedio a permanecer con sus familias hasta bien entrada la edad adulta. Alemania lidera el seguro de responsabilidad personal, con un 72% de los residentes que lo poseen, en comparación con el promedio de la muestra del 30%. Esto refleja el hecho de que, en Alemania, los particulares son legalmente responsables de cubrir el coste total de cualquier daño que causen a terceros, ya sean daños materiales o lesiones personales.

Casi un tercio de los encuestados japoneses asegurados sienten que necesitan más seguros, la cifra más alta entre los países encuestados. Los participantes alemanes son los menos receptivos. A nivel mundial, los seguros privados de salud y de propiedad residencial son las coberturas adicionales más necesarias. Entre los subgrupos, la Generación Z muestra la mayor demanda de más seguros, particularmente en Estados Unidos y Japón. El deseo de tener un seguro varía según el subgrupo entre los no asegurados, desde el 21% para las personas mayores hasta el 35% para la Generación Z. Los seguros privados de salud y de propiedad residencial son nuevamente los más populares.

La asequibilidad es siempre la cuestión más importante para todos los subgrupos sociodemográficos, especialmente para los encuestados de bajos ingresos. Para la Generación Z, la falta de tiempo para investigar productos es un factor desproporcionadamente importante para no tener seguro, particularmente en Japón, Alemania y España, donde supera las preocupaciones sobre la asequibilidad.

Los encuestados tienen tres expectativas principales de sus proveedores de seguros: hacer que los seguros sean más asequibles, proporcionar una redacción de pólizas más clara y mejorar los procesos de resolución de reclamaciones.

Barreras al Seguro Inclusivo

El informe clasifica las barreras al seguro inclusivo en cuatro áreas principales: disponibilidad, accesibilidad, asequibilidad y conciencia. Los problemas de disponibilidad surgen de una oferta limitada de diversos productos de seguros que atienden a diferentes grupos sociodemográficos. Esto se debe en la mayoría de los casos a asimetrías de información, que conducen a una selección adversa (donde los clientes de alto riesgo tienen más probabilidades de comprar seguros) y al riesgo moral (comportamiento menos cauteloso de los clientes entre aquellos que tienen seguro). Las aseguradoras también pueden excluir ciertos datos demográficos debido a datos insuficientes para una evaluación de riesgos precisa o porque factores institucionales, como regulaciones estrictas, sofocan la innovación de productos.

Los desafíos de accesibilidad son un problema particular en áreas geográficamente remotas. Los métodos de distribución tradicionales que dependen de agentes y corredores pueden excluir a quienes no tienen acceso a estos intermediarios. La brecha digital exacerba estas barreras, ya que quienes carecen de acceso a Internet o de alfabetización digital luchan por interactuar con las aseguradoras en línea.

La asequibilidad es un obstáculo crítico, particularmente para los hogares de bajos ingresos. Las primas elevadas, impulsadas por la selección y los costos de distribución adversos, por ejemplo, a menudo hacen que los seguros sean inasequibles. Además, las ideas erróneas sobre los costos asociados con la posesión de ciertos activos (por ejemplo, una casa en una zona inundable) pueden generar problemas de asequibilidad percibidos y disuadir aún más la adopción de seguros.

La falta de conciencia sobre los seguros a menudo refleja una baja educación financiera entre los clientes potenciales. Muchas personas no comprenden los beneficios del seguro o subestiman la probabilidad de que se produzcan eventos adversos, lo que genera brechas de inclusión. Los déficits en conocimientos financieros también pueden dar lugar a sesgos de comportamiento, como la aversión a las pérdidas, que desalienta aún más la compra de seguros, ya que las personas perciben los pagos de primas como una pérdida segura frente a un beneficio futuro incierto (pagos de reclamaciones).

Las aseguradoras deben adoptar un enfoque multifacético para abordar estas barreras, incluyendo mejorar la confianza, desarrollar productos relevantes, mejorar el acceso, promover la educación financiera y colaborar con el sector público.

La confianza sustenta la confianza del cliente en la futura promesa de pago de la aseguradora. Reduce los costos de transacción y contrarresta las preocupaciones sobre la asequibilidad. En la era digital, los intermediarios tecnológicos pueden ayudar a generar confianza proporcionando plataformas para grupos desatendidos. La confianza también mitiga los sesgos de comportamiento en la compra de seguros, como las preferencias por recompensas inmediatas sobre beneficios futuros. La confianza en las prácticas de resolución de reclamaciones de las aseguradoras es particularmente crucial para las poblaciones desatendidas, que a menudo carecen de experiencia previa con seguros.

Crear productos de seguro que sean asequibles y relevantes para poblaciones diversas y desatendidas es clave para un seguro inclusivo. Sujeto a restricciones regulatorias, esto implica personalizar y simplificar las características del producto para satisfacer necesidades específicas y aprovechar la tecnología, el análisis de datos y los estímulos conductuales.

Reducir las barreras al acceso a los seguros también es vital para la inclusión. Las plataformas digitales y los métodos de distribución comunitarios pueden ayudar a superar estos obstáculos, especialmente en zonas remotas. Los agentes locales con conocimiento contextual también pueden desempeñar un papel crucial para llegar a las poblaciones desatendidas.

Los programas de educación financiera personalizados dirigidos a grupos demográficos específicos a través de instituciones comunitarias o plataformas digitales pueden promover la educación financiera y mejorar significativamente la inclusión de los seguros.

La colaboración con agencias gubernamentales y reguladores es fundamental para crear mercados de seguros inclusivos. Esto incluye abogar por esquemas de seguro obligatorio en ausencia de grupos de riesgo suficientemente grandes (mientras se incentiva la prevención de riesgos y se combate el riesgo moral), diseñar subsidios a las primas para que los seguros sean asequibles para los grupos de alto riesgo y al mismo tiempo incentivar la prevención de riesgos, y desarrollar regulaciones que respalden productos de seguros simplificados y de fácil acceso. La participación del sector público también puede facilitar el uso de canales de distribución digitales y entornos de pruebas regulatorios, fomentando la innovación para la inclusión en los seguros (ver Figura 3).