Expectativas de los Clientes y Respuestas de las Aseguradoras – 1ra Parte

Una mayor granularidad de los datos puede mejorar la disponibilidad y el acceso a los seguros, y permitir que las aseguradoras ofrezcan una cobertura más adecuada y personalizada. Sin embargo, la personalización puede llevar a que los clientes con perfiles más riesgosos tengan un precio fuera de un seguro asequible. Para las aseguradoras, será clave lograr un equilibrio entre los beneficios objetivos de un mayor uso de datos y una conducta responsable. Los seguros de Salud privados, los seguros impulsados por la telemática y los productos de seguros basados en el uso utilizan cada vez más datos de dispositivos portátiles y sensores para crear puntajes de riesgo individuales y ofrecer primas más bajas a los clientes. Isabelle Flückiger, Ex-Directora de Nuevas Tecnologías y Datos, y Kai-Uwe Schanz, Jefe de Investigación y Prospectiva, Asociación de Ginebra, desarrollan estos temas en este artículo.

Los avances tecnológicos han abierto nuevas e interesantes posibilidades en la recopilación, el análisis y el uso de datos. Los desarrollos recientes en disponibilidad de datos, análisis de datos, inteligencia artificial (IA) y poder de cómputo han creado el potencial para que los perfiles de riesgo de los clientes sean más detallados y matizados que nunca. Esto presenta tanto oportunidades como desafíos para las aseguradoras y sus clientes.

Los datos más granulares pueden mejorar la evaluación y la gestión de riesgos. Esto puede aumentar la disponibilidad y el acceso a los seguros, especialmente para los segmentos de clientes desatendidos con perfiles de riesgo difíciles de evaluar. La “revolución de los datos” también puede promover la asequibilidad de los seguros, gracias a la mejora en la prevención de pérdidas que facilitan los dispositivos y los celulares. Además, puede beneficiar el bienestar financiero de los clientes al evitar pérdidas que, de otro modo, no estarían aseguradas. Con base en los avances en la granularidad de los datos, las aseguradoras también pueden ofrecer una cobertura más adecuada y personalizada, evitando tanto el seguro insuficiente como el excesivo.

Finalmente, aquellos con comportamientos conscientes del riesgo pueden recibir un trato más justo, por ejemplo, a través de descuentos en las primas y al obtener una mayor comprensión de su salud, lo que lleva a una mejor salud general de la población.

Al mismo tiempo, los clientes con un perfil más riesgoso (es decir, aquellos con mayores expectativas de pérdidas) se enfrentan a una mayor probabilidad de que los precios de los seguros asequibles los excluyan. La ubicuidad de los datos también puede conducir a un mayor potencial de diferenciación sobre la base de factores aparentemente no relacionados con los seguros (por ejemplo, puntajes de crédito), lo que a menudo se percibe como injusto. Dada la fuerte reducción en el tamaño de los grupos de riesgo utilizados para establecer las primas, la personalización puede traducirse en última instancia en una mayor inestabilidad de precios para los clientes, lo que podría reducir el atractivo del seguro. Además, reducir una cohorte de riesgo a un ‘segmento de uno’ desafía el principio central de los seguros, que se basa en la combinación de riesgos y primas.

A diferencia de la discriminación ilegal, el concepto de equidad es mucho más amplio y más difícil de definir. Por un lado, las leyes y reglamentos abordan la equidad en situaciones específicas y le atribuyen un uso lícito. Los clientes, por otro lado, lo consideran más comúnmente en un sentido más amplio. Es en general subjetivo, basado en factores individuales, sociales y culturales.

Para las aseguradoras, por lo tanto, será clave lograr un equilibrio entre las distintas percepciones de equidad y los beneficios objetivos de un mayor uso de datos. Al hacerlo, las aseguradoras pueden incorporar sólidos procesos de gobierno para la recopilación y el uso de datos en las operaciones diarias para garantizar un uso responsable, junto con una comunicación transparente hacia los clientes. Tales procesos sólidos son un requisito previo para la confianza del cliente en la era digital, así como un factor determinante importante de la preparación del cliente para compartir datos con sus aseguradoras.

Sobre la base de las entrevistas exhaustivas a expertos y ejecutivos realizadas como parte de esta investigación, hemos identificado varios elementos esenciales para que las aseguradoras fomenten la confianza del cliente:

• Los datos deben ser almacenados de forma segura y protegidos contra ataques de terceros;

• El uso de datos debe ser resistente a errores, valores atípicos y cambios en la calidad de los datos;

• Modelo de resultados utilizados para las evaluaciones de riesgos, las predicciones y otras decisiones importantes, como la gestión de reclamaciones, deben estar en consonancia con lo que cultural y socialmente se acepta como justo;

• Los procesos de decisión, los modelos y sus resultados no deben obstruir la comprensión por parte del cliente de los factores de riesgo;

• Las aseguradoras deben comunicarse de manera transparente sobre los procesos y la gobernanza detrás de la recopilación, el almacenamiento, el manejo y el uso de datos.

Cuando un riesgo puede verse influido por un cambio de comportamiento, esto también debe comunicarse al cliente. Si un comportamiento particular conduce a una prima más alta o más baja, esto también debe explicarse. El cliente puede entonces decidir si se justifica o no un cambio en el comportamiento.

Además, la aseguradora puede apoyar con la gestión del riesgo, por ejemplo con servicios preventivos.

Con base en los hallazgos de nuestra investigación, proponemos cinco recomendaciones clave para garantizar el uso responsable de los datos en los seguros, así como una mejor alineación con las expectativas del cliente:

1) En los procesos, lineamientos y las regulaciones las regulaciones, las aseguradoras, los legisladores y los reguladores deben diferenciar entre la recopilación de datos y el uso de datos. Se necesita recopilar la mayor cantidad de datos posible para evaluar el riesgo de sesgo o discriminación. Las variables inadecuadas deben ser excluidas y no deben seguir utilizándose

2) Las aseguradoras deben definir e implementar el uso responsable de los datos y las medidas de protección asociadas antes de que entren en funcionamiento nuevas aplicaciones y modelos de datos. Esto debe perfilarse a nivel estratégico y traducirse en operaciones.

3) Debe implementarse un proceso de gobernanza flexible y basado en principios para garantizar resultados definidos y justos a pesar de la heterogeneidad de casos y solicitudes. Todas las partes interesadas a lo largo de las cadenas de valor deben estar integradas. Si bien el denominador común de todos los casos es un resultado justo. El proceso en sí puede variar. Por lo tanto, los principios deben centrarse en el resultado y no en los mecanismos subyacentes.

4) Las aseguradoras deben implementar un marco holístico para el uso responsable de los datos basado en la seguridad de estos, su uso sólido, los resultados del modelo razonables, los procesos de los modelos de decisión claros y la comunicación transparente y proactiva.

5) para comprender mejor las percepciones sociales de justicia, los reguladores y las aseguradoras deben establecer un diálogo con las partes interesadas externas. Esto podría lograrse a través de un panel de consumidores independiente o a través de un comité de gobierno compuesto por partes interesadas tanto internas como externas, por ejemplo, medios de comunicación, consumidores influyentes y socios del canal de distribución.

Este informe cubre el uso responsable de los datos en los mercados de seguros privados donde las aseguradoras extienden ofertas a clientes potenciales en función del perfil de riesgo y la cobertura solicitada. Los precios se establecen para cubrir los costos esperados de ese riesgo en un entorno competitivo.

Con eso en mente, el primer objetivo del informe es fomentar la comprensión de la interacción entre el modelo tradicional de evaluación de riesgos de seguros y las oportunidades y desafíos que presentan los grandes datos y la personalización para los clientes y sus aseguradoras.

Basándonos en varias entrevistas exhaustivas a expertos, luego analizamos las mejores prácticas de las aseguradoras privadas más allá del cumplimiento regulatorio puro y las consideraciones sobre el uso de datos. Finalmente, el informe proporciona recomendaciones para aseguradoras y reguladores.

El Auge de la Personalización en los Seguros

Informes de consultoría, insurtechs, reguladores1 y organizaciones internacionales2 han destacado el uso de la mayor cantidad de datos posible en los seguros, lo que alimenta el lanzamiento de productos impulsados por IA que personalizan los precios, la cobertura y los servicios de los seguros.

La personalización de los perfiles de riesgo y la estimación de los costos correspondientes de los riesgos están en el corazón mismo del seguro privado. Sin embargo, la digitalización está permitiendo a las aseguradoras obtener perfiles de riesgo cada vez más granulares, matizados y dinámicos. Las nuevas tecnologías digitales, los algoritmos de IA, así como los saltos cuánticos en la disponibilidad de datos y el poder computacional están transformando qué datos se pueden recopilar y cómo se puede destilar la información a partir de ellos.

El seguro de Salud privado, por ejemplo, utiliza cada vez más datos de dispositivos portátiles y teléfonos móviles para crear puntajes de riesgo individuales y programas de actividades. Los seguros impulsados por la telemática también son un negocio en crecimiento. Con base en los datos recopilados de sensores y teléfonos móviles, se analiza el comportamiento de conducción de las personas y se hacen propuestas para la reducción de riesgos. Como la reducción del riesgo, cuantificada a través de una puntuación personal, abarata el coste del riesgo tanto para el asegurador como para el asegurado, una prima más baja se puede ofrecer al cliente. El COVID-19 ha impulsado aún más la demanda de propuestas personalizadas, como productos de seguro basados en el uso (UBI),3 por ejemplo, seguro de Automóvil basado en el comportamiento de conducción personal y la cantidad de millas recorridas. Las primas de dichos productos pueden ser más adecuadas que los productos de seguros tradicionales, ya que reflejan con mayor precisión el riesgo individual de tener un siniestro.

Estos cambios no señalan el final del modelo de negocio de seguros tradicional, sino que fortalecen su principio central de cobertura de riesgo adecuada. Los “datos perfectos y la personalización” pueden conducir a un conocimiento perfecto de la probabilidad de un siniestro. Sin embargo, no permite prever si realmente habrá una reclamación.4 Por lo tanto, las personas siguen necesitando protección.

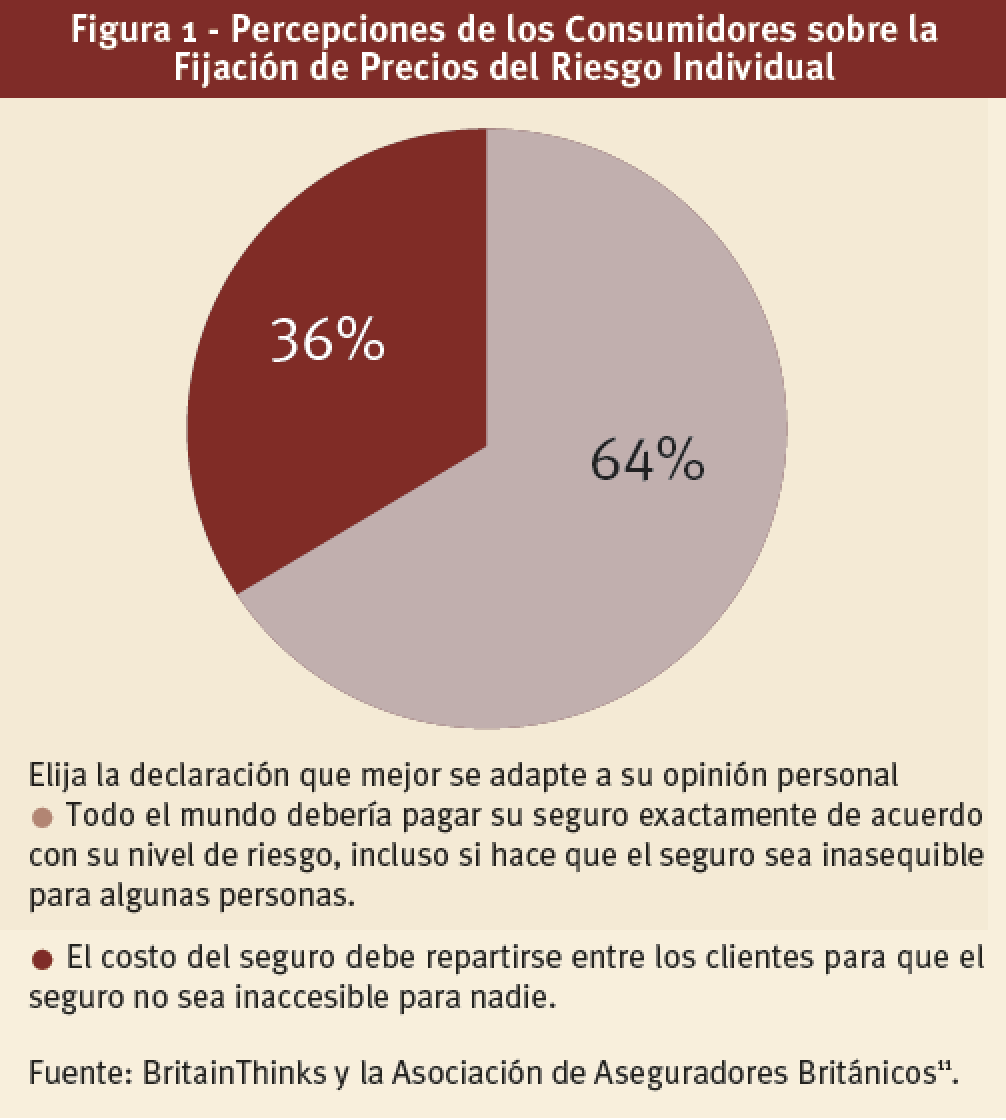

Con base en nuevos análisis de datos, los costos de cubrir los riesgos individuales se pueden estimar con mayor precisión. Esto, sin embargo, puede hacer que el seguro sea inasequible para algunas personas que, como miembros de grupos de riesgo más amplios, actualmente se benefician de primas que no cubren el costo real de su riesgo. Un estudio del Reino Unido muestra5 que la mayoría de los consumidores apoyan este alejamiento de la distribución del riesgo (Figura 1).6

De manera más general, la personalización del seguro puede manifestarse en:

• La prima, en función del perfil de riesgo individual y el costo asociado de un riesgo7

• La prima, en función de la disposición a pagar8

• Servicios adicionales relacionados con seguros o no relacionados con seguros, basados en datos de comportamiento individual.9

Un ejemplo común de precios personalizados basados en el riesgo serían los conductores más seguros que son recompensados con primas más bajas.10

A diferencia de la tarificación personalizada, la disposición a pagar se refiere a la utilidad personal de la cobertura para el asegurado y su propensión a pagar por ella. Si bien la diferenciación de precios basada en la disposición a pagar suele ser perfectamente legal y ampliamente aceptada, ciertos clientes pueden percibirla como injusta.

Con base en perfiles de riesgo más detallados, se pueden ofrecer y proporcionar servicios adicionales a los consumidores. Estos pueden incluir alertas de primeros auxilios en caso de un accidente automovilístico basado en datos telemáticos de choque, entrenamiento de salud y bienestar basado en datos portátiles y prevención de robos con el uso de dispositivos domésticos inteligentes. También es probable que una mayor transparencia sobre cómo estos factores contribuyen a la prima resultante cree y fomente una mayor confianza con los clientes.

Los Conceptos de Equidad y No Discriminación

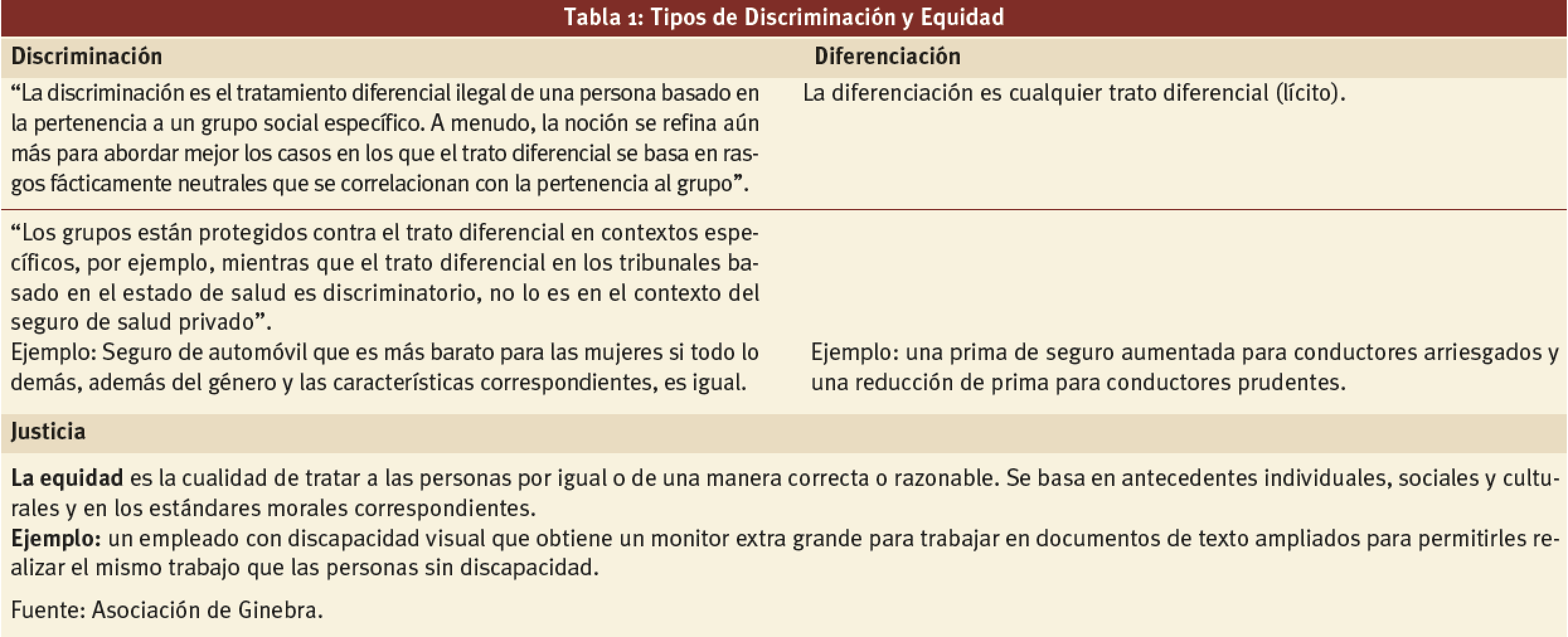

El ámbito mucho más amplio para la personalización y el perfilado de riesgos más detallados debe aplicarse de manera justa y no discriminatoria. La discriminación se puede definir como el trato desfavorable de una persona basado en la asociación con un grupo social específico y las características que lo representan. Ejemplos de características protegidas son el género, la edad, la discapacidad, el origen étnico, religioso o afiliación política y estado civil o de embarazo. Muchos países cuentan con normas de no discriminación que prohíben la discriminación basada en algunas de estas características protegidas, y donde la diferenciación correspondiente se considera discriminación ilegal.

Sin embargo, la diferenciación basada en el comportamiento individual (modificable) está ampliamente aceptada (ver Figura 1). Un ejemplo común son las primas más altas para los conductores riesgosos.12

La equidad es un concepto mucho más amplio que la no discriminación. Se define como tratar a las personas de manera correcta o razonable.13 La noción de justicia es muy subjetiva, ya que se basa en antecedentes individuales, sociales y culturales y en los estándares morales correspondientes.

Por lo tanto, las percepciones de justicia a menudo difieren entre individuos y comunidades.14,15

Para las aseguradoras, el cumplimiento de las normas legales y reglamentarias es obviamente imprescindible. Pero ir un paso más allá y garantizar que los servicios se perciban como justos, por el bien de la marca, la reputación y la generación de confianza, puede ser complejo, sobre todo porque los requisitos legales asociados pueden no existir o son difíciles de interpretar (consulte la Tabla 1).

Seguro Personalizado Cobertura: ¿Beneficio o Ruina?

Al explorar las oportunidades y los desafíos en torno a la personalización, primero se deben definir los criterios de evaluación. Nuestro punto de partida es la propuesta de valor central de los seguros: garantizar el bienestar financiero de las personas, los hogares y las empresas. Como tal, los criterios clave de evaluación son la accesibilidad, la asequibilidad y la adecuación de la protección contra riesgos.

La equidad es otro criterio crucial. Si bien la accesibilidad, la asequibilidad y la adecuación se pueden evaluar económicamente, la equidad es subjetiva por naturaleza y depende de factores culturales, financieros y sociales.

Oportunidades

Accesibilidad Mejorada a Través de Asegurabilidad Ampliada

Los datos individuales brindan nuevos conocimientos sobre los clientes, sus necesidades y sus riesgos, lo que permite a las aseguradoras identificar brechas de protección existentes o emergentes y hacer que la cobertura de seguros sea más accesible para los clientes. Esto es particularmente cierto para los clientes desatendidos o desatendidos con perfiles de riesgo difíciles de evaluar. En el pasado, por ejemplo, era casi imposible que las personas con problemas de salud graves obtuvieran cobertura de seguro de vida. Si pudieran, las primas eran altas como resultado tanto de una expectativa de pérdida elevada como de la incertidumbre subyacente. La disponibilidad de datos de salud individuales más matizados y granulares ha permitido a las aseguradoras determinar con mayor precisión los factores de riesgo asociados y los costos de cubrir los riesgos, lo que da como resultado que más personas tengan acceso a la cobertura de seguro que pueden pagar.

La disponibilidad mejorada de datos también permite tener en cuenta las acciones de mitigación de riesgos, como los niveles de actividad física y las dietas especiales o saludables. Esta forma de personalización puede ayudar a aquellos que anteriormente estaban excluidos a acceder a la cobertura más fácilmente.

Asequibilidad mejorada a través de la prevención de pérdidas El uso de datos individuales puede ayudar a prevenir pérdidas en primer lugar. Los datos de dispositivos y dispositivos portátiles, por ejemplo, de sensores de detección de fugas de agua, pueden ayudar a evitar incidentes y reducir riesgos. Las pérdidas técnicas asociadas y los costos de liquidación de siniestros se reducen, lo que se traduce en una prima de riesgo más baja y una cobertura de seguro más asequible.

Mejor Bienestar Financiero al Prevenir Pérdidas No Aseguradas

Además, la parte asegurada de una pérdida generalmente solo se relaciona con una parte del daño total. En el caso de fugas de agua, el engorroso trabajo de limpieza y eliminación de muebles o máquinas dañadas a menudo no está cubierto o solo está cubierto parcialmente. Estos costes adicionales, en los que incurrirá el asegurado, también se reducen, mejorando a su vez el bienestar financiero (y mental) del cliente.

Mejora de la Adecuación de la Cobertura a Través de Ofertas Personalizadas

La cobertura del seguro se puede personalizar según las necesidades individuales. Los ejemplos incluyen seguros específicos a corto plazo, tableros individualizados que brindan acceso rápido a información de riesgo y acceso 24/7 a servicios de seguros, todo lo cual mejora la adecuación de la cobertura de seguro individual. Como tal, el seguro personalizado puede abordar tanto el seguro insuficiente como el seguro excesivo.

Mayor Equidad a Través de Ajustes de Primas de Riesgo Individualizados

En la fijación de precios del riesgo actuarial, se construyen conjuntos de primas (en el caso más simple, clases ‘homogéneas’), con base en ciertas suposiciones y variables correspondientes.16 Además, los sistemas bonus-malus basados en registros de siniestros individuales a menudo se aplican dentro de las clases de riesgo, lo que da como resultado una estimación individualizada del costo de la cobertura del seguro.

Rebitschek et al. recientemente realizó un estudio sobre la aceptación de primas individualizadas por parte de los consumidores en Alemania.17

A los participantes se les presentó un sistema de bonificación en el que el “buen” comportamiento se incentivaba con una prima más baja y un sistema malus en el que el “mal” comportamiento se penalizaba con una prima más alta. Alrededor de un tercio de los consumidores encuestados afirmó que participaría en un modelo de seguro personalizado, con una tasa de aceptación más alta para el modelo de bonificación que para el enfoque malus. Se pueden encontrar resultados similares en el Reino Unido18,19 y Francia.20

Estos hallazgos ciertamente diferirán según el país, de manera similar a la percepción de justicia.21 En general, sin embargo, los encuestados consideraron justo integrar factores de riesgo individuales particulares, como “enviar mensajes de texto mientras se conduce”, un comportamiento delictivo en muchas jurisdicciones, y transmitir costes de riesgo adicionales para el asegurado.

Desafíos

Al mismo tiempo, estas oportunidades suelen tener un lado negativo, como la posible exclusión de una cobertura de seguro asequible, una mayor probabilidad de inestabilidad de precios para los clientes y precios más altos para los clientes con desventajas digitales.22

Mayor Probabilidad de Fijar el Precio de los Clientes ‘Más Riesgosos’ Fuera de un Seguro Asequible

Un ejemplo de acceso restringido a la cobertura de seguros es el uso de puntajes de crédito, que se utilizan como buenos predictores de reclamos futuros en la fijación de precios de seguros de automóviles en los EE.UU.23 Factores que incluyen el historial de pago del cliente, la utilización del crédito y el historial crediticio representan aproximadamente el 80 % de la calificación crediticia de una persona.24 Tales factores, aunque están estadísticamente relacionados con la pérdida asegurada, no están relacionados con el seguro y pueden excluir a una persona de la cobertura del seguro. Dichas situaciones deben verificarse en busca de discriminación potencial de una clase protegida. Además, es importante analizar si el trato es justo.

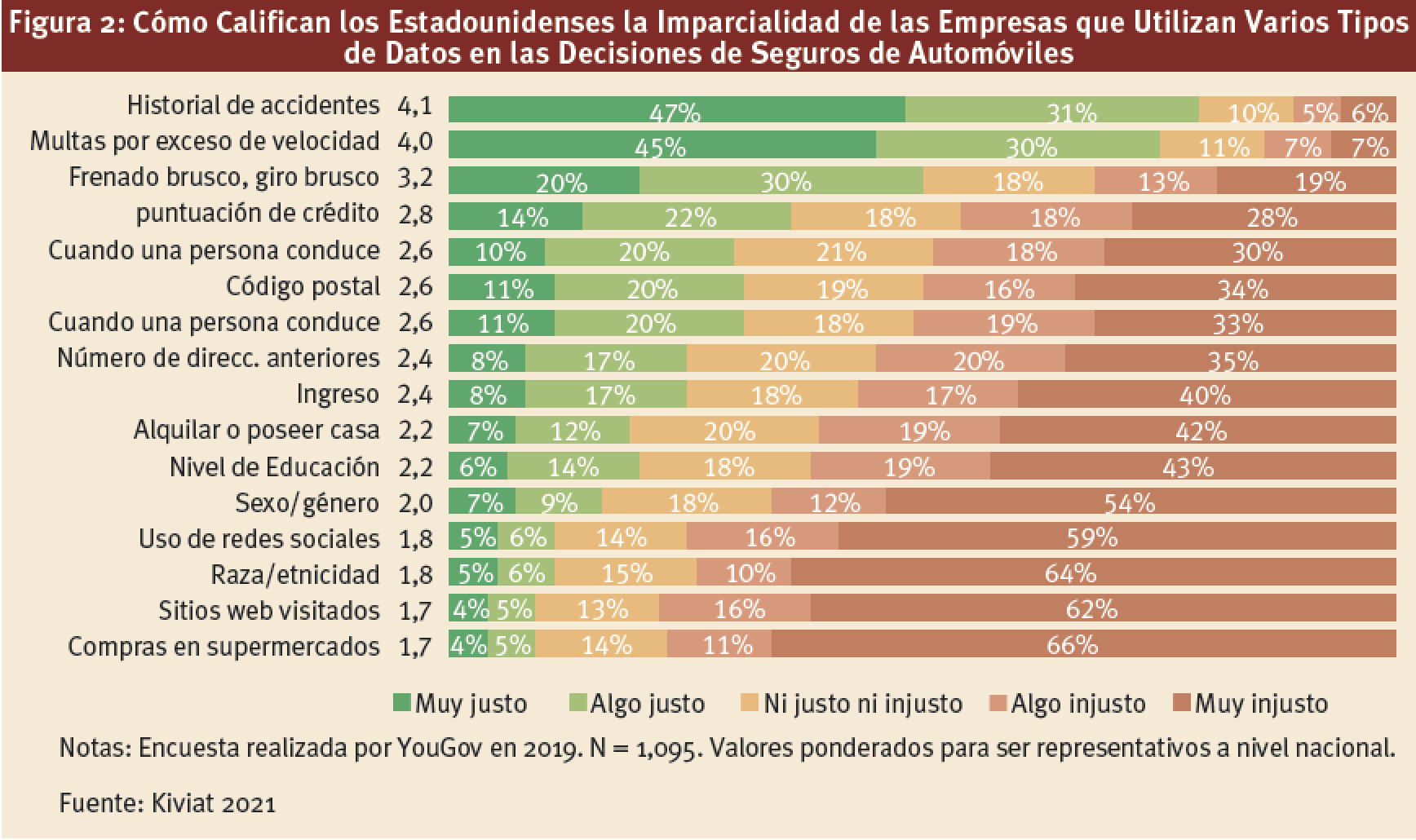

El desafío más discutido en la literatura académica se refiere a la percepción de equidad en la elaboración de perfiles de riesgo individuales y granulares. Kiviat proporciona un ejemplo de estos desafíos en un estudio que analiza la percepción del consumidor de la equidad en torno al uso de datos en las decisiones de préstamos y seguros de automóviles (consulte las Figuras 2).25

En general, se consideró justo el uso de ciertos datos, como el historial de accidentes y el número de multas por exceso de velocidad para el seguro del automóvil, o los pagos puntuales del alquiler y las puntuaciones crediticias para las decisiones de préstamo. Otros tipos de datos, como raza/origen étnico y compras en supermercados, aunque estadísticamente relevantes, no lo eran.

Notas al pie:

1 AESPJ 2019.

2 OCDE 2020.

3 Mercados y Mercados 2021.

4 Dolman, Lazar et al. 2020.

5 BritainThinks y la Asociación de Aseguradores Británicos 2020.

6 Más personas esperan estar en el ‘buen segmento’ de lo que podría ser el caso real. Por esa razón, la tasa de aceptación puede ser menor.

7 Thouvenin et al. 2019.

8 Ibíd.

9 La Asociación Ginebra 2021. Autores: Isabelle Flückiger y Matteo Carbone.

10 El uso de determinadas variables, como los patrones de sueño, podría dar lugar a una percepción de trato injusto. Por ejemplo, los trabajadores de la salud que hacen la noche los turnos o los padres con niños pequeños tendrían un mayor riesgo asignado debido a sus patrones de sueño “anormales”, lo que podría desencadenar una prima de riesgo más alta.

11 BritainThinks y la Asociación de Aseguradores Británicos 2020.

12 Meyers y Van Hoyweghen 2018.

13 https://dictionary.cambridge.org/dictionary/english/ fairness

14 Cevolini y Esposito 2020.

15 Castelnovoa 2021.

16 Barry y Charpentier 2020.

17 Rebitschek et al. 2021.

18 Michael et al. 2013.

19 Störmer 2015.

20 Ibíd.

21 Dolman, Appleton et al. 2020.

22 McFall et al. 2020.

23 Kiviat 2019.

24 Egan 2021.

25 Kiviat 2021.