Un cambio hacia una base de inversores más selectiva con experiencia en seguros está permitiendo una recuperación –aunque irregular– en el sector de insurtech este año tras la brutal revisión de precios de 2022.

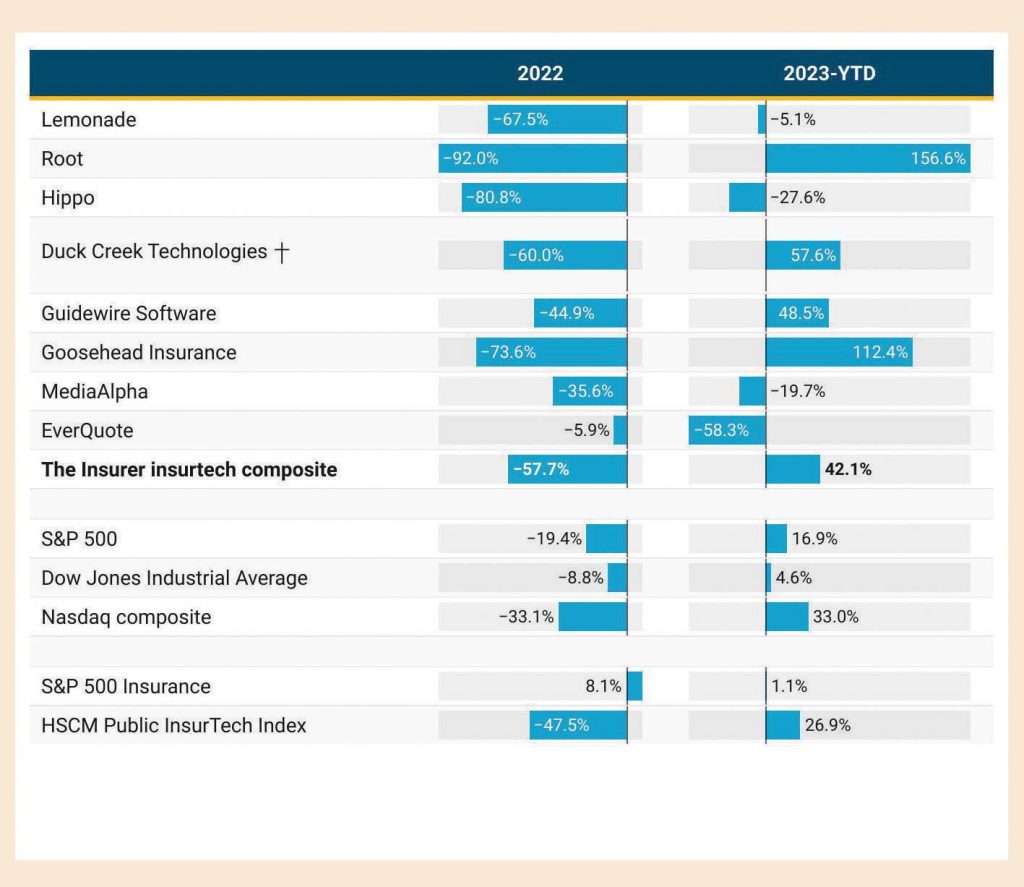

• El componente de insurtech público de The Insurer aumentó un 42,1% hasta la fecha, después de perder un 57,7% en 2022.

• Root (+156,6%) y Goosehead (+112,4%) registran los aumentos más significativos hasta la fecha después de registrar las mayores caídas en 2022.

• EverQuote pierde un 58,3% después de haber sido la acción más resistente el año pasado

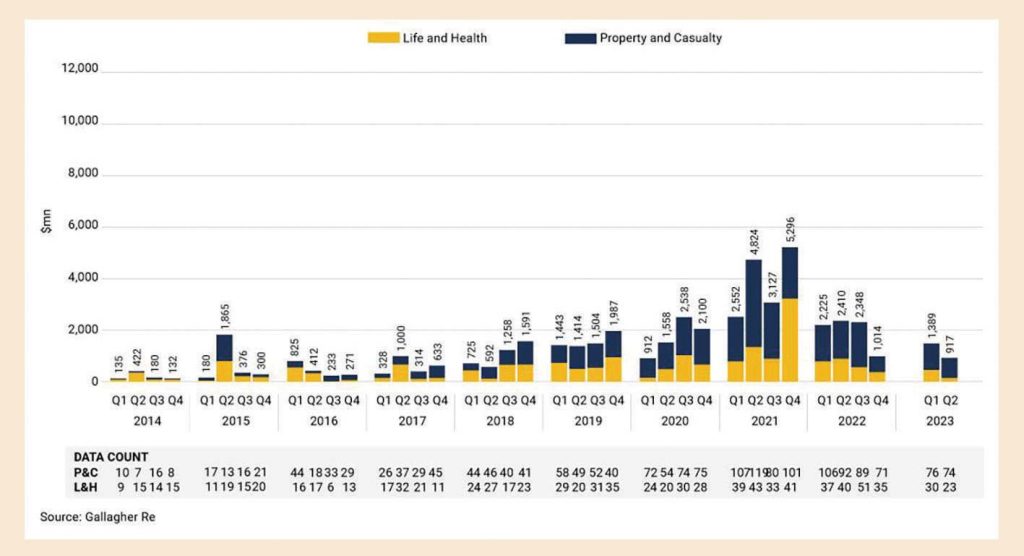

• La financiación total de insurtech en el segundo trimestre cae un 34% (con respecto al primer trimestre) hasta el nivel más bajo en cinco años, según Gallagher Re

• La financiación en fase inicial cayó un 48%, la mayor caída desde el tercer trimestre de 2017.

Pero el sector insurtech parece estar entrando en una nueva fase más saludable a medida que las (re)aseguradoras ganan protagonismo como inversores (en relación con el capital de riesgo) y la atención se centra en resultados empresariales sostenibles (a diferencia de los modelos de crecimiento con alto consumo de efectivo).

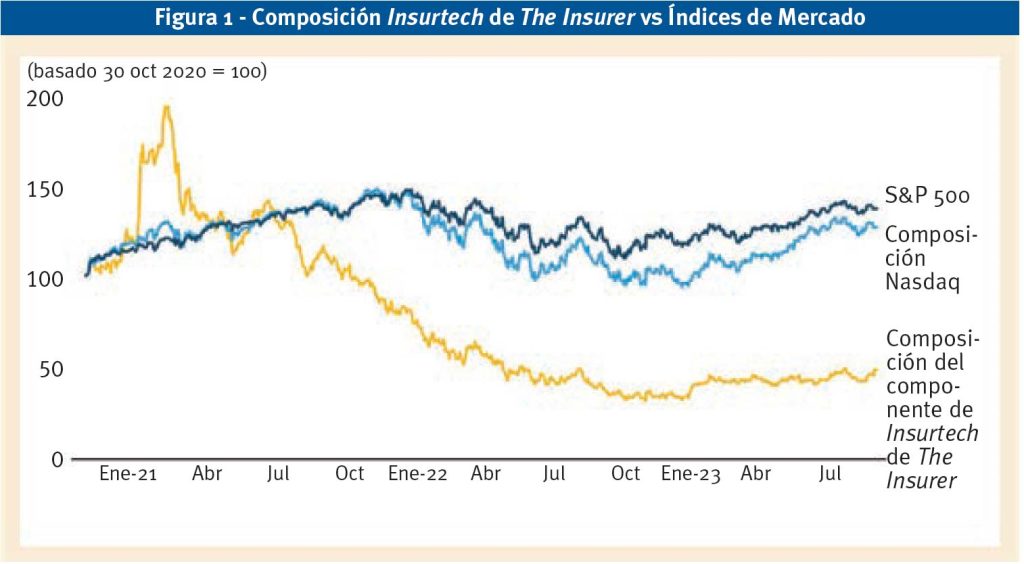

El componente insurtech de The Insurer, que captura el movimiento del precio de las acciones de ocho acciones clave representativas del sector, se ha expandido un 42,1%en lo que va del año, superando al S&P 500 y al Nasdaq Composite, de gran tecnología, que subieron un 16,9% y un 31,5%, respectivamente.

La composición de insurtech le fue aún mejor en comparación con el índice de seguros S&P 500, centrado en la industria, que ha subido sólo un 1,1%en lo que va de año después de luchar por recuperarse de la agitación financiera de marzo.

Además, el índice HSCM Public InsurTech, que abarca 14 empresas adicionales además de las consideradas en el compuesto insurtech de The Insurer, obtuvo ganancias del 26,9%, lo que confirma aún más el sólido desempeño del sector a lo largo de este año.

Una parte importante de este aumento se produjo en enero, cuando el sector experimentó una recuperación natural luego de un período de estancamiento durante el último trimestre de 2022.

De hecho, el compuesto insurtech de The Insurer disminuyó un 57,7% el año pasado, por lo que el aumento actual del 42,1% durante el año hasta la fecha solo lleva el índice a menos de dos tercios de su valor a principios de 2022.

Una Cartera Mixta

Respecto de The Insurer, las empresas enlistadas de manera pública de insurtech que cotizan en bolsa también muestran un desempeño muy heterogéneo del precio de las acciones durante 2023, con movimientos impulsados en gran medida por desarrollos específicos de la empresa más que por tendencias generales.

Tres empresas de las ocho incluidas en la composción de The Insurer explican la mayor parte del aumento en 2023. Root se situó en la cima, con sus acciones subiendo un 156,6 % desde principios de año.

La insurtech centrada en el el ramo Automóvil, que salió a bolsa a finales de octubre de 2020 con una valoración de mercado total de 6.700 millones de dólares, alcanzó un punto bajo a mediados de marzo de este año cuando su valoración cayó por debajo de la marca de los 50 millones de dólares.

Las acciones se recuperaron gradualmente antes de un nuevo impulso el 21 de junio, cuando la insurtech recibió una oferta de adquisición de Embedded Insurance con una prima de más de 3 veces el precio de cierre de sus acciones de 6,02 dólares el día anterior.

Root rechazó la oferta, pero continuó cotizando a un nuevo nivel más alto, justo por debajo de los 10 dólares cada uno, y luego subió a alrededor de 11,50 dólares en las últimas dos semanas, lo que equivale a una capitalización de mercado de alrededor de 165 millones de dólares.

El intermediario de líneas personales Goosehead Insurance también impulsó la expansión del componente en lo que va del año, con sus acciones subiendo un 112,4%. Pero al igual que Root, Goosehead fue uno de los que más cayeron en 2022, perdiendo un 73,6% en el año. La empresa que registró la tercera mayor ganancia en lo que va de 2023 fue Duck Creek Technologies.

Sin embargo, la recuperación de la empresa con sede en Boston, que salió en la bolsa en agosto de 2020, reflejó la prima pagada por sus acciones cuando celebró un acuerdo para ser adquirida por Vista Equity Partners a principios de enero, en un acuerdo total efectivo valorado en 2.600 millones de dólares.

En su último día de negociación antes de ser excluida de la lista del Nasdaq a finales de marzo, las acciones de Duck Creek habían subido un 57,5% desde el último día de 2022. Mientras tanto, la insurtech automotriz EverQuote y Hippo fueron las dos caídas más significativas entre la composición en lo que va del año.

EverQuote, que salió en la bolsa a mediados de 2018, cotizaba a 6,15 dólares el 11 de septiembre, un 58,3% menos que el último día de negociación de 2022.

Las ganancias significativas en diciembre de 2022 significaron que la acción terminó con una caída de solo el 5,9% durante el año, lo que la distingue de todos los demás pares públicos. Mientras tanto, la aseguradora de viviendas Hippo tuvo un buen comienzo de año, subiendo más del 40% a mediados de mayo. Sin embargo, las acciones de la compañía cayeron después de que publicara los resultados del segundo trimestre el 8 de agosto, que mostraron un aumento en su índice de siniestralidad bruta, lo que llevó a una caída del 27,6% en lo que va del año.

La Financiación de Insurtech Está en su Nivel Más Bajo en Tres Años

El bajo rendimiento de las insurtech públicas en 2022 reflejó tendencias más amplias en todo el sector tecnológico, con el componente Nasdaq cayendo un 33,1% en el año.

Esto incluyó temores de recesión, mayores riesgos geopolíticos y mayores tasas de interés como resultado de la respuesta de los bancos centrales a las presiones inflacionarias. El fracaso de varias empresas relacionadas con las criptomonedas y la liquidación de varias SPAC a finales de 2022 complicaron aún más el contexto. Estas macrotendencias han continuado en 2023 y también se reflejan más allá de las empresas que cotizan en bolsa.

Según el último Informe Global InsurTech de Gallagher Re, la financiación trimestral para el sector disminuyó un 34 % en el segundo trimestre de 2023, con respecto al primer trimestre, cayendo por debajo de la marca de mil millones de dólares por primera vez en cinco años.

Mientras tanto, la financiación en etapas iniciales cayó un 48,1 % en el segundo trimestre, la mayor caída para la financiación en etapas iniciales desde la caída del 60 % en el tercer trimestre de 2017.

Sin embargo, el director mundial del mayot broker de insurtech, Andrew Johnston, sugirió que el sector estaba entrando en una fase secundaria “centrada en resultados beneficiosos, en lugar de usurpación digital y dinero rápido”, y donde “aquellos que presenten resultados comerciales claros para ellos y sus clientes, se beneficiarán de los inversores en un sentido más realista de lo que se puede lograr”.

El informe también señala que los capitalistas de riesgo corporativos (VC asociados con (re)aseguradoras) ahora representan una proporción mayor que nunca del total de inversores en insurtech.

El componente insurtech de The Insurer incluye únicamente empresas centradas en Property & Casualty. Sus ocho componentes actuales son Lemonade, Root, Hippo, Duck Creek, Guidewire, Goosehead, MediaAlpha y EverQuote. El compuesto final se construye como un índice encadenado ponderado diariamente por la capitalización de mercado de cada uno de los componentes. También se ajusta a la sucesiva adición o eliminación de constituyentes.