Un estudio mostró buenos niveles de satisfacción del seguro, aunque se evidencia una baja respecto al año anterior, explicada fundamentalmente por las dificultades para obtener repuestos y realizar reparaciones de automotores.

El 29 de noviembre se presentaron los resultados del sondeo que anualmente realiza SEL Consultores sobre la satisfacción de clientes de Patrimoniales, elaborado para la Asociación Argentina de Compañías de Seguros (AACS), en el Auditorio de La Caja.

La encuesta mostró la opinión de los beneficiarios sobre el servicio recibido tras tramitar y cobrar un accidente de automotores, combinado familiar y/o integral de comercio.

El estudio incluyó 43.000 entrevistas efectivas y la participación de 19 compañías. La muestra realizada alcanzó un 75% en la categoría de Automóviles y un 51% en Hogar del total del mercado de seguros.

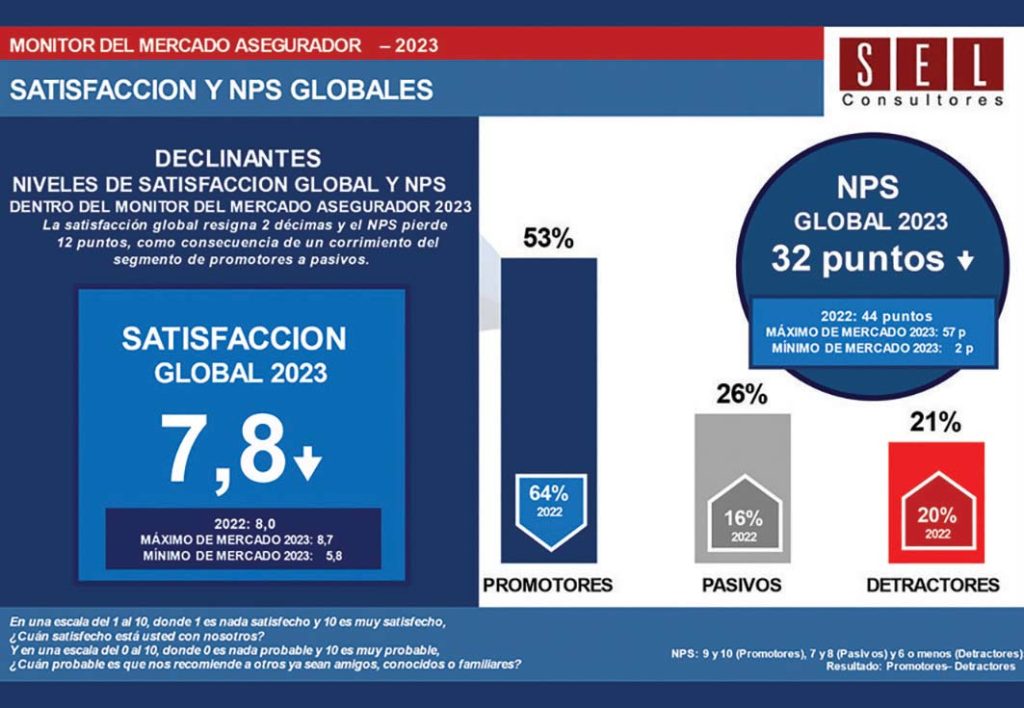

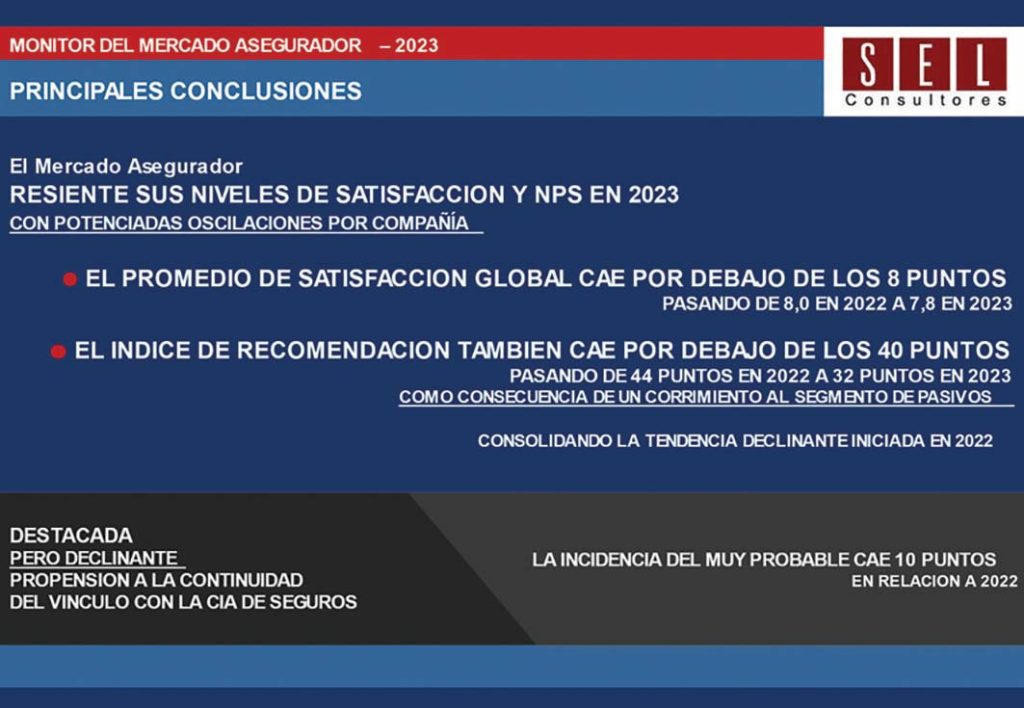

El nivel de satisfacción global y el índice de recomendación cayeron ligeramente en 2023 respecto a 2022, alcanzando un promedio de satisfacción global de 7,8 y un NPS de 32 puntos, con brechas destacadas por compañías.

Se analizaron los canales más usados a la hora de denunciar un siniestro, el trato dado por los empleados a los clientes y el tiempo transcurrido hasta el cobro de la póliza, entre otros factores.

Antes de iniciar la exposición de María Laura Cali, Directora Ejecutiva de SEL Consultores, Emilio Caratti, Director de Siniestros y Operaciones de La Caja, Mariano Sidoti, Chief Claims Officer de Zurich, y Guillermo Cardelli, Gerente de Siniestros y Legales de Federación Patronal, expusieron sobre las principales dificultades en la resolución de los siniestros.

El panel fue presentado por el Presidente de la Asociación Argentina de Compañías de Seguros (AACS), Gustavo Trias, quien señaló: “La falta de dólares en Argentina ha impacto muy negativamente en el sector asegurador, porque este requiere de la importación de repuestos para las reparaciones de los automóviles”.

A continuación, Guillermo Cardelli expresó: “los principales problemas son la inflación y la dificultad en la importación de partes para automotores. La inflación genera que las sumas aseguradas queden desfasadas de la realidad. Esto genera muchos problemas, afecta al servicio y hace caer la imagen del sector”.

Acto seguido, Mariano Sidoti, puntualizó: “El único plan de contingencia que las aseguradoras tenemos contra la falta de repuestos es duplicar nuestros esfuerzos en el servicio. Nosotros mismos hemos tenido que aumentar la intervención humana en el proceso digital de siniestros para contener a los asegurados que sufrían un daño y su reparación se dificulta por las causas aquí expuestas”.

Cerrando la rueda, Emilio Caratti señaló: “Ya arrancamos mal desde la etapa de la tarifación. Hoy es muy difícil determinar el valor real de los vehículos. El problema nace con la fijación de la tarifa. Como todos sabemos, la tarifa se compone, entre otros elementos, de una estimación de la frecuencia e intensidad/costo de los siniestros, lo que incluye valor de los repuestos y Responsabilidad Civil. Con la falta de valores de referencia que hay hoy en día es imposible que podamos partir de un equilibrio técnico en la tarifa”.

Los Datos

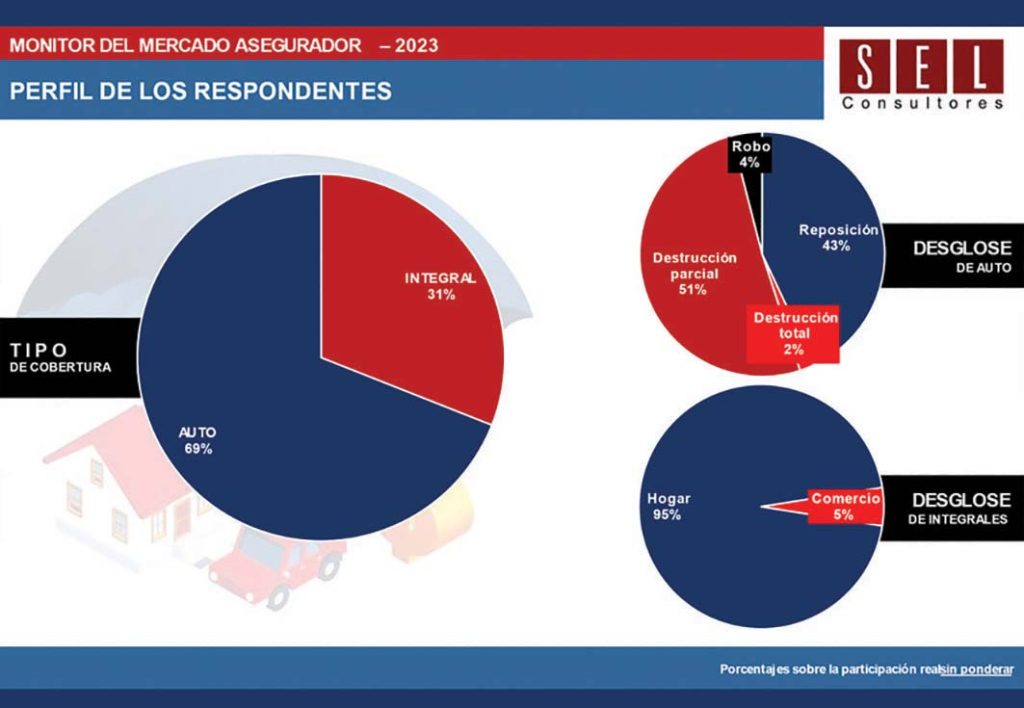

En relación con el perfil de los encuestados, Cali informó que el 69% se trataba de personas que sufrieron siniestros en el ramo Automotores y el 31% restante, siniestros en coberturas integrales, ya sea de comercio o de hogar. Respecto de las personas que respondieron por los siniestros del ramo Automotores, se destaca que el 51% de ellas habían sufrido siniestros de destrucción total, el 43% de reposición y el 4% de robo.

Entre las personas que respondieron a la encuesta relativa a siniestros en coberturas integrales, el 95% de los encuestados tenían seguros del hogar y el 5% seguros de comercio.

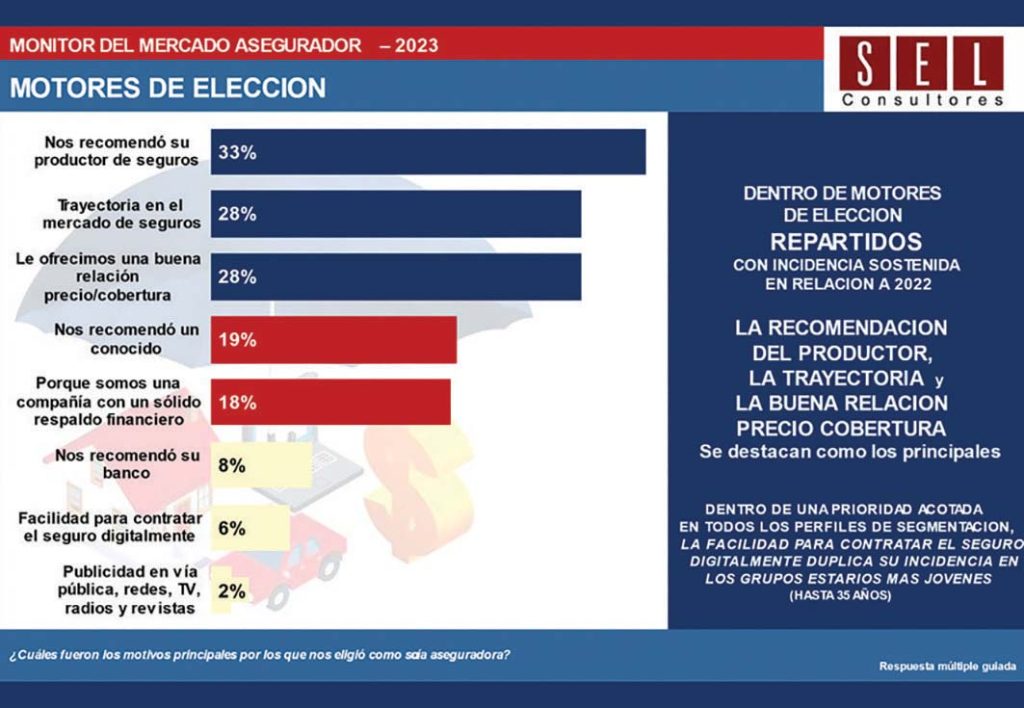

Una de las conclusiones más importantes del estudio llevado adelante por la Asociación Argentina de Compañías de Seguros y SEL Consultores es que los motores de la elección, es decir, las decisiones por las cuales una persona puede recomendar a una aseguradora están repartidos con incidencia sostenida en relación a 2022. Dicho de otro modo, no hubo grandes cambios en esta materia de un año a otro. Cuando se le pregunta al encuestado por qué eligió esa aseguradora, el 33% dice que se le recomendó su productor de seguros, el 28% dice que por la trayectoria en el mercado de seguros de la compañía y el 28% responde que encontró una buena relación entre el precio y la cobertura. El 19% menciona que se lo recomendó un conocido y el 18% admite que eligió la aseguradora porque es una compañía con un sólido respaldo financiero. En síntesis, esta parte de la encuesta demuestra que la recomendación del productor asesor de seguros, la trayectoria y la buena relación precio cobertura son los principales motivos por los cuales una persona elige una aseguradora.

Satisfacción

En cuanto a los niveles de satisfacción y NPS globales, el informe destaca que se redujo la satisfacción de los asegurados respecto al año 2022. En 2023 la valoración cayó cerca de 32 puntos. El NPS global en 2023 fue de 32 puntos cuando en 2022 había sido de 44 puntos.

El NPS (Net Promoter Score) es una métrica que se utiliza para medir el nivel de satisfacción del cliente con los productos o servicios adquiridos a una empresa; así como la probabilidad de que promueva la marca a otras personas. En otras palabras, es un indicador de rendimiento que evalúa a la empresa en función de la experiencia del cliente a lo largo de su recorrido.

Las personas más críticas en relación al servicio de las aseguradoras son: los residentes en la zona de AMBA, los que tienen coberturas de Auto con Reposición y los que tienen hasta 49 años (esto quiere decir que los grupos etarios más jóvenes son más severos en sus juicios respecto de los de edad más avanzada).

Aníbal Cejas