La industria de seguros ha estado atravesado su proceso de transformación digital durante algunos años, con algunas regiones y países más avanzados en el proceso, mientras que otros están trabajando para ponerse al día. Pero ¿es posible transformar el modelo de negocio en uno digital sin aprovechar la tecnología de la nube? Este artículo escrito por Fabio Sarrico, analista de Celent, recorre estos temas.

Muchas aseguradoras dudaron durante un tiempo en migrar sus datos y aplicaciones a la nube pública porque esto implicaba mover información confidencial fuera del control de la organización. En aquel momento las aseguradoras consideraban principalmente la reducción de costos como el impulsor clave y, en muchos casos, incluso al considerar un enfoque híbrido, no era suficiente para justificar tal movimiento. Sin embargo, las preocupaciones sobre la seguridad y el cumplimiento han disminuido a medida que las aseguradoras ganaron más confianza en los proveedores, ya que estos adquirieron más experiencia, y vieron que algunos de sus pares dieron el paso y se beneficiaron al poder operar de manera más eficiente, brindando mejores niveles de experiencia al cliente e innovando en propuestas de negocio.

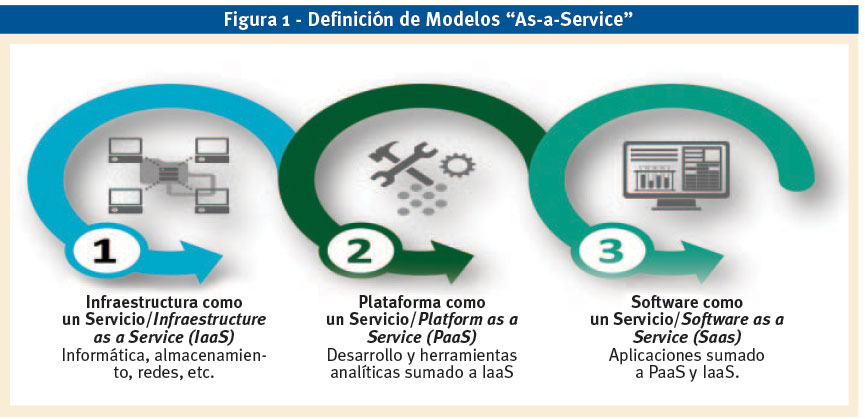

La tecnología de la nube ha demostrado ofrecer mucho más que una posible reducción de los costos de infraestructura de TI, especialmente cuando se aprovecha sus modelos as-a-Service – IaaS, PaaS y SaaS (ver Figura 1). Por lo tanto, Celent ha observado que ha habido un cambio positivo y gradual en términos de la perspectiva de las aseguradoras sobre la nube. Veremos algunos de los puntos que están impulsando este cambio desde la perspectiva de una aseguradora y los principales impulsores para la adopción de la nube.

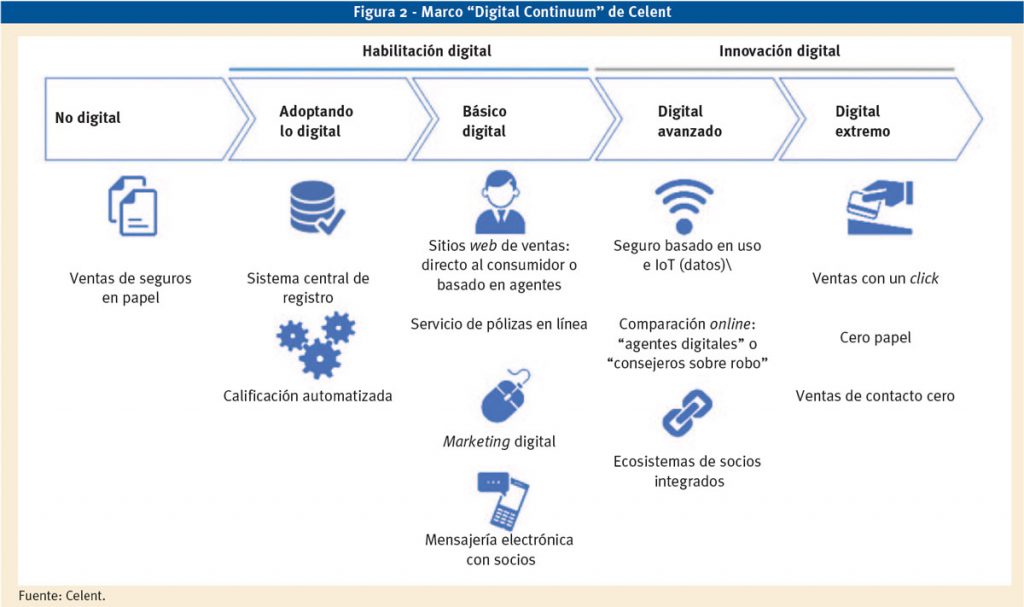

Si bien en Celent tenemos un marco llamado ‘Digital Continuum’ (ver Figura 2) que identifica los diferentes niveles de transformación digital que pueden lograr las compañías de seguros y que ayuda a las mismas con el desarrollo de sus estrategias de transformación digital, podemos decir que adoptar la transformación digital significa la necesidad de transformar filosofías, ethos, personas, procesos culturales, modelos de negocio y tecnología. Nos centraremos en los dos últimos elementos: modelo de negocio y transformación tecnológica.

Comenzando desde una perspectiva de TI, hoy en día, una aseguradora habilitada digitalmente debe tener una infraestructura de TI que ofrezca agilidad, flexibilidad y escalabilidad, y los diferentes modelos “as-a-Service” disponibles en una infraestructura y en soluciones basadas en la nube definitivamente pueden ofrecer estas tres habilidades clave. Por ejemplo, pensemos en un escenario donde una aseguradora tiene una demanda inusualmente alta para emitir nuevas pólizas durante un corto período de tiempo provocada por algún evento en particular o, en el contexto de la innovación, podría haber un proyecto a corto plazo que necesita una respuesta rápida desde una perspectiva de infraestructura de TI. ¿Cómo podría abordarse eso?

En ambos casos, mientras que una infraestructura en la nube básicamente podría escalarse de manera instantánea y eficiente para adaptarse a esas necesidades temporales en función de su enfoque bajo demanda, en una infraestructura on-premises sería necesario buscar servidores y expandir las capacidades físicas del hardware, lo cual, más allá de ser una barrera por ser un proceso lento, es ineficiente ya que la aseguradora probablemente terminaría teniendo una infraestructura de TI a largo plazo que es super dimensionada pensando en lo que se necesitaría en la mayoría del tiempo considerando sus operaciones comerciales diarias.

Si nos enfocamos ahora en el modelo comercial y la necesidad de brindar excelentes experiencias digitales, customer engagement y productos innovadores, la nube vuelve a emerger como un habilitador clave.

No es sorprendente que los clientes de seguros esperen encontrar una experiencia similar al tratar con una compañía o agente de seguros como la que brindan otras industrias, como minoristas o de streaming, por nombrar algunos. Por lo tanto, esperan que la aseguradora los conozca verdaderamente y les brinde una experiencia digital y personalizada, independientemente del canal que se utilice para la comunicación.

Para lograrlo, primero pensemos en la naturaleza de la industria de seguros, que siempre ha tenido múltiples actores trabajando en un ecosistema (por ejemplo, aseguradoras, reaseguradoras, corredores, etc.) La transformación digital no solo ha incluido a estos tradicionales jugadores en un entorno digital, sino que ha abierto la puerta a la entrada de un número antes impensable de nuevos jugadores.

El ecosistema digital ofrece a las aseguradoras la posibilidad de asociarse con empresas de otras industrias, así como con proveedores de tecnología establecidos e Insurtechs que realmente pueden ofrecer un nivel de experiencia del cliente que está mucho más alineado con las expectativas actuales, así como permitir que la aseguradora pueda desarrollar nuevos modelos de negocio.

Si nos fijamos en las tendencias de siniestros, por ejemplo, tenemos procesos de siniestros totalmente automatizados en lo que se conoce como touchless claims-Celent ha publicado recientemente un informe sobre este tema-, que pueden ofrecer una experiencia fluida al asegurado durante un período que es clave y delicado donde el cliente tiene interacción con una aseguradora. Si observamos la parte de distribución de la cadena de valor de los seguros, los canales de distribución se han expandido a digitales, como vemos con lo que se conoce como agregadores- sitios web que brindan cotizaciones de seguros en tiempo real de múltiples compañías de seguros combinadas en un enfoque de comparación.

También podemos ver ejemplos de productos que se ofrecen como lo que se conoce como seguro embebido, o podemos ver la transformación del seguro paramétrico-también conocido como seguro basado en índices-que existe desde hace décadas. Las soluciones basadas en datos presentadas por Insurtechs pueden aprovechar múltiples fuentes de datos (por ejemplo, sensores IoT, imágenes satelitales, radar, sonar, entre otros); edge computing; Kubernetes para capacidades de microservicios y API; técnicas de enriquecimiento de datos; inteligencia artificial/machine learning; contratos inteligentes (basado en tecnología blockchain); y la tecnología 5G puede habilitar un “seguro paramétrico con esteroides”, ofreciendo un servicio totalmente automatizado de punta a punta del proceso.

Otra razón por la que las perspectivas de las aseguradoras sobre la nube han cambiado es el hecho de que algunas de las soluciones tecnológicas más nuevas y modernas en el mercado pueden no estar disponibles para implementarse en una opción on-premises. Por lo tanto, una aseguradora estaría limitada en su búsqueda de una solución particular si no puede trabajar con un modelo de servicio basado en la nube.

A medida que las aseguradoras reconocen la necesidad de modernizar la infraestructura de TI y las capacidades de integración, los sistemas cloud-native y cloud-ready están ganando el interés de las aseguradoras, junto con las formas de modernizar los sistemas legados moviéndolos a la nube.

Por el lado del proveedor de soluciones, los proveedores de tecnología han estado invirtiendo no solo en trasladar sus servicios a la nube y modernizar la arquitectura de sus aplicaciones basada en microservicios, sino también en gran medida en sus capacidades de API para ofrecer el nivel de integración necesario entre múltiples jugadores.

En consecuencia, su propuesta de valor ha ido cambiando. Para ilustrar eso, podemos usar un teléfono celular como analogía. Originalmente, los teléfonos celulares fueron diseñados para permitir que las personas interactúen entre sí a través de llamadas de voz. Hoy en día, un smartphone ofrece mucho más que eso. Ofrece la posibilidad de conectarlo con innumerables aplicaciones – todas basadas en la nube – que pueden brindarle datos en tiempo real que lo ayudarán a tomar decisiones en su vida diaria.

Lo mismo es cierto si miramos, por ejemplo, a los proveedores que ofrecen sistemas de administración de pólizas. Su propuesta de valor ha pasado de simplemente proporcionar lo que se conoce como un system of records y módulos adicionales para operaciones de seguros a permitir que la aseguradora aproveche muchas herramientas dentro del ecosistema digital.

Algunos de los beneficios clave son la integración con fuentes de datos de terceros en tiempo real; advanced analytics; inteligencia artificial; y capacidades de machine learning que pueden automatizar las decisiones de negocio, haciéndolas más eficientes, además de permitir que la aseguradora ofrezca nuevas propuestas de valor a sus asegurados y mejore la experiencia del cliente. Por ejemplo, cuando pensamos en aumentar los puntos de contacto con el cliente mientras agregamos valor al mismo, al aprovechar los datos de terceros generados por dispositivos IoT (Internet de las Cosas), las aseguradoras pueden ayudar a sus clientes a conducir de manera más segura y/o vivir una vida más saludable mientras ahorran dinero en costos de primas, o informan de manera proactiva un agricultor sobre los próximos eventos meteorológicos que podrían dañar sus cultivos y sugerir medidas predictivas, lo que es beneficioso tanto para el asegurado como para la compañía de seguros, ya que la ocurrencia de un siniestro no es bienvenida por ninguna de las partes.

Como se mencionó al principio, hemos visto en Celent que la perspectiva de las aseguradoras sobre la tecnología en la nube ha ido cambiando. Podemos demostrar esto mencionando los hallazgos de una encuesta anual que realizamos con los CIO de las compañías de seguros de América Latina para comprender mejor sus prioridades en términos de inversiones en tecnología. En la edición más reciente de esta encuesta, que tuvo lugar a principios de 2022, a excepción de los sistemas de finanzas, contabilidad y recursos humanos, en los que la mayoría de las aseguradoras planean mantener el uso actual tal como está, vemos aseguradoras invirtiendo activamente en tecnología de nube para sistemas front-end y back-end. Por ejemplo, solo el 13% de los encuestados dijeron que no esperaban tener ninguna actividad en términos de la utilización de la tecnología en la nube en los sistemas de administración de pólizas.

En conclusión, si una aseguradora todavía se está preguntando si migrar a la nube y aprovechar las soluciones basadas en la nube, creemos que esta aseguradora puede estar en el camino peligroso de posiblemente quedarse atrás en las capacidades necesarias para brindar el nivel de servicio esperado por los asegurados y agentes.

La tecnología en la nube se ha establecido como un componente clave de la jornada de transformación digital de una aseguradora.