Los días 21 y 22 de mayo del corriente año se realizó, de manera presencial, en el Hotel Buenos Aires Marriott el 11vo Seminario Latinoamericano de Seguros y Reaseguros, organizado por la revista Mercado Asegurador, con la asistencia de distinguidas personalidades del seguro y reaseguro de la región. En este artículo encontrarán las palabras de apertura del Director de la revista; la presentación de Guillermo Plate, Superintendente de Seguros de la Nación y el mensaje de Francisco Astelarra, , Ex Secretario Ejecutivo de FIDES y Ex Presidente de AACS. Con estas tres presentaciones se dio por concluido el acto de apertura del seminario.

Mensaje de Apertura de Pedro Zournadjian, Director de la revista Mercado Asegurador y Presidente del Comité Organizador: Desafíos y Estrategias del Seguro Latinoamericano en Tiempos de Crisis

Estimados amigos y colegas del seguro argentino y latinoamericano: buen día.

Bienvenidos al 11º Seminario Latinoamericano de Seguros y Reaseguros. Permítanme comenzar este discurso de apertura destacando la diferencia existente entre un Congreso y un Seminario. Estamos acostumbrados a asistir a diversos congresos que se realizan en todo el mundo, todos con aportes muy interesantes pero el interés de la mayoría de los asistentes gira principalmente en las reuniones de trabajo (out working) por la posibilidad de generar negocios. Aunque los Seminarios pueden admitir reuniones de trabajo, lo esencial es el aspecto académico que analiza los distintos desafíos de la actividad aseguradora hoy. Justamente el eslogan de este evento es “Desafíos y Estrategias del Seguro Latinoamericano en Tiempos de Crisis”. Hemos agregado en tiempo de crisis porque prácticamente el mundo está en crisis. Para comenzar, agradezco la presencia de todos ustedes, en el marco de la celebración del 47º aniversario de la revista Mercado Asegurador.

Es para nosotros un verdadero privilegio organizar este seminario, máxime cuando participan distinguidas personalidades de distintos sectores y países. Por ello, el apoyo y colaboración recibida de auspiciantes, disertantes, panelistas, todo el equipo de la revista y mi familia, en especial mi esposa que me acompaña en esto constituye los verdaderos basamentos de este tradicional encuentro que ya se ha convertido en un clásico de Argentina y Latinoamérica.

Las satisfacciones cosechadas en los seminarios anteriores y la convicción de que los mercados latinoamericanos necesitan espacios de alto nivel para intercambiar ideas y recibir aportes de los principales operadores de la industria nos impulsa a seguir adelante con este emprendimiento presencial que realizamos cada dos años, interrumpido solo en el 2020 por la pandemia.

Como mencionara, en esta oportunidad, celebraremos el 47º aniversario de la revista Mercado Asegurador. Festejamos estos aniversarios con particular emoción y entusiasmo, pues nos permiten enriquecer nuestra labor, ofreciendo a nuestros amigos y al mercado en general todo un valioso espacio de intercambio profesional, afirmando nuestra tarea de informar permanentemente lo que ocurre en el mercado local e internacional, con material diverso de alta calidad. Esta actitud de priorizar los aspectos principales de la actividad aseguradora y reaseguradora permitió a Mercado Asegurador, ser la decana de la prensa aseguradora independiente de Argentina y América Latina y ser distinguida por la Federación Interamericana de Empresas de Seguros (FIDES), durante la Conferencia que el año pasado organizó la Confederación Nacional de Seguros Privados de Brasil (CNSeg) por su destacada labor periodística apoyando durante 46 años la difusión de la actividad aseguradora latinoamericana, a través de su larga trayectoria en el sector asegurador y reasegurador cubriendo desde 1977 todas las conferencias hemisféricas de la entidad interamericana.

La revista Mercado Asegurador, como lo hace habitualmente, ha estado presente en forma presencial en diversos eventos internacionales; llevando la voz de Argentina y Latinoamérica allí donde los representantes del mundo del seguro hemisférico y global dan cita para profundizar la discusión sobre los distintos desafíos que enfrenta el mercado. En estos eventos internacionales, el foco está puesto en consolidar y mejorar la actividad, en mantener la confianza y proteger la seguridad de inversores y asegurados. Felizmente, luego de la pandemia la presencialidad ha sido reinstalada y hemos asistido a diversos eventos nacionales e internacionales con numerosa asistencia y con las interesantes reuniones de trabajo (out working).

Tradicionalmente, en la apertura de este evento suelo realizar una reseña de lo que ocurre en la actividad aseguradora en el mundo y en Latinoamérica en particular, más algunos comentarios de la evolución de la economía mundial y los temas que más preocupan a nuestro sector, pero en esta oportunidad estos temas serán tratados principalmente por Francisco Astelarra en su interesante presentación y solo haré algunas reflexiones.

Debo agradecer especialmente el acompañamiento en esta apertura, a Guillermo Pedro Plate, nuestro flamante Superintendente de Seguros de la Nación que tiene una tarea muy ardua en este momento tan particular de la Argentina. Luego él se va a referir a los desafíos que enfrentan los organismos de control en tiempos de crisis, enfocándose principalmente en la problemática Argentina, que es totalmente atípica en relación a los demás países. También agradezco la presencia en esta mesa de apertura, a mi amigo Francisco Astelarra ex Presidente de la Asociación Argentina de Cías. de Seguros (AACS) y ex Secretario Ejecutivo de FIDES, a Gina Guerrero Chacón Presidenta de la Asociación Panameña de Aseguradoras (APADEA), que nos da el toque femenino que engalana esta mesa y Alexandre Leal Neto, director técnico y de Estudios de la Confederación Nacional de las Aseguradoras (CNSeg) de Brasil a quien acompañamos en el dolor por las tristes inundaciones en Rio Grande do Sul, en especial la ciudad de Porto Alegre.

Vivimos tiempos críticos, que plantean grandes desafíos y que obligan a continuar buscando un futuro mejor. Año a año se producen novedades de distinta índole ya sean climatológicas, conflictos bélicos, sociales, políticos, económicos etc., que perturban la marcha de los países, sus economías y el consecuente desarrollo de la actividad aseguradora.

Las últimas cifras conocidas muestras un leve crecimiento mundial de las primas de seguros calculadas en dólares estadounidenses no obstante la caída del valor de esta moneda en algunos países.

Claro que esta situación no es aplicable a nuestro país que registra uno de los mayores niveles de inflación en el mundo, aunque ya con tendencia a la reducción, pero aún muy lejos de los niveles que en general registra América Latina. Latinoamérica presenta en su mayoría una inflación de un digito (alguna puede pasar el digito, pero la mayoría está en un digito interanual). Con respecto a los niveles de primas, América Latina representa aproximadamente el 2,5% de las primas mundiales que están alrededor de USD 6.800.000 millones. Latinoamérica tiene USD 170.000 millones, de los cuales, Brasil representa el 1,1% (todo puede cambiar según el tipo de cambio utilizado para convertir a USD), siguiéndole México con el 0,5% y el tercer lugar (que tradicionalmente lo tuvo Argentina) se lo disputan Argentina, Chile y Colombia con el 0,2%, cada uno dependiendo su ubicación final en el ranking de las variaciones que sufran sus monedas respecto al dólar. Por ejemplo: Argentina con un tipo de cambio de $400 por 1 dólar iba a tener un valor de primas en dólares determinado que se modificara al convertirlo con el nuevo valor de $900 mientras que la evolución de los valores de primas del mercado no acompañen la devaluación. Hemos tenido situaciones de este tipo aún más drásticas en el 2001, donde Argentina (con el 1 a 1) tenía primas por $17.000 millones de dólares y, después de la drástica devaluación del peso, pasó a tener 2.700 millones de dólares. Luego año a año fue recuperando paulatinamente porque se fortaleció el peso y creció la producción en dólares.

El mercado asegurador argentino espera ansioso la pronta recomposición de los niveles de producción y neutralización del avance de la siniestralidad mejorando el control del fraude, agravados por la crisis económica y el cambio climático en un momento de crisis del mercado donde se detectan cambios de paradigma en la actividad, consecuencia de los escenarios de incertidumbre económica.

Este complejo contexto requiere una mayor capitalización del sector y concentración en una suscripción sostenible y sólida. Las acciones del mercado asegurador deberían contemplar al menos, un aumento de la conciencia sobre el riesgo. La crisis ha creado una mayor percepción sobre el valor de los seguros en todas las líneas de negocios y grupos de clientes a nivel mundial. Por ejemplo, las pandemias sensibilizan la necesidad de cobertura de los riesgos financieros asociados y estimulan la innovación para nuevas coberturas. Por otro lado, es imperante no soslayar la transformación digital acelerada. Vemos en el mercado como han evolucionado las Insurtech en muchos países y todavía el camino para recorrer es inmenso. Los bloqueos y las normas de distanciamiento obligatorio durante la pandemia del Covid-19 han puesto de relieve la importancia y el valor de la digitalización en todos los pasos de la cadena de valor del seguro. Los modelos de distribución deben ser digitalizados para poder seguir vendiendo con eficiencia. A partir de esta situación, habrá oportunidades de crecimiento de seguros donde la producción se encuentra ubicada especialmente en los seguros inclusivos y obligatorios y en las líneas de seguros masivos, seguros de personas (Vida, Salud y Retiro), riesgos patrimoniales, de ingeniería, fianzas de negocios y riesgos cibernéticos.

Contando con la experiencia de varios años críticos que generan permanentes desafíos y nuevas oportunidades, la actividad aseguradora está enfrentando el 2024 con renovadas acciones respaldadas por buenos equipos de profesionales del seguro y el importante aporte de las nuevas generaciones muy cercanas a la innovación tecnológica con la Inteligencia Artificial, y la novedosa y necesaria complementación de la inteligencia emocional.

Un tema aparte lo constituye la longevidad en los seguros de personas y el cambio climático y la contaminación ambiental que hoy representan los principales escollos del seguro y el reaseguro mundial, con altos grados de incertidumbre y de difícil control y modelización desafiando todos los esquemas de desarrollo sustentable,

Por su carácter eminentemente multidisciplinario la institución del seguros necesita el esfuerzo y el aporte de todos los sectores (Organismos de control, aseguradoras, productores de seguros, reaseguradoras, Brokers de reaseguro, liquidadores de siniestros, y todos los profesionales afines a la actividad para mantener el desarrollo sostenible de la actividad, acompañando el crecimiento económico de los países sea incrementando la penetración de los seguros existentes, por ejemplo tenemos el volumen de los seguros combinados familiares que representan apenas el 15% del mercado disponible y así podríamos hablar de otras ramas del seguro. O sea, los seguros existentes están muy por debajo de los niveles standard del mundo. Aumentar la penetración es un desafió que tenemos todos. Por supuesto, me van a decir “pero la gente tiene que tener poder adquisitivo para comprar seguros”, y estos niveles de poder de compra son muy diferentes en cada país.

El ansiado crecimiento económico puede ayudar sin duda a ello, Pero también el crecimiento del mercado (el aumento de la torta) puede venir del diseño de nuevas coberturas para cubrir las necesidades insatisfechas que requieren ya los nuevos consumidores.

Siempre hay oportunidades. Las crisis suelen presentarlas. A veces, vienen solas. Mayormente, hay que buscarlas. Pero siempre están allí. Hoy nuestros valiosos expositores y los aportes de las asistentes pueden ayudarnos a encontrar soluciones. El desafío está planteado.

Muchas Gracias.

Pueden acceder al video completo en: https://www.youtube.com/watch?v=4rxzZal80_E

Presentación del Dr. Guillermo Pedro Plate, titular de la Superintendencia de Seguros de la Nación en el acto de apertura del 11avo. Seminario Latinoamericano de Seguros y Reaseguros exponiendo sobre los desafíos que enfrentan los organismos de control en tiempos de crisis

Muchas gracias por la invitación me siento orgulloso de compartir con ustedes esta excelente mesa y agradecer también a la gente de Superintendencia que me acompaña.

Recuerdo que la primera vez que hablé en un evento fue en este mismo en 2017, un Seminario de Seguros y Reaseguros, así que gracias por la invitación y obviamente que iba a acompañarlos con gusto.

Veo que el slogan del evento es “Desafíos y Estrategias de Seguros y el Reaseguro en Tiempos de Crisis”. ¿De qué crisis estamos hablando? Pedro, cuando hablaste finalizaste con el tema de la brecha de la penetración del seguro. Vengo de hablar en un evento internacional de NAIC en Washington donde los temas que prevalecieron giraban sobre los riesgos cibernéticos, las catástrofes naturales y el Cambio Climático y cómo llegar con productos al mercado, la realidad es que nosotros estamos en una situación algo más lejana de esos temas de hecho también más lejos en temas regulatorios.

BRECHAS DE PROTECCIÓN

Vemos que existen diferencias acerca del estado del mercado argentino en comparación con los estándares Internacionales. Esto es lo que ha venido sucediendo en los últimos tiempos. Cuando se habla de los riesgos a cubrir yo pienso en las dos puntas, primero en la penetración del seguro y obviamente en cómo llegar a cubrir más riesgos, pero también pienso en la otra parte que son las inversiones de las compañías y el rol fundamental las inversiones en la economía. Ahí tenemos una parte a cubrir que es la producción y el financiamiento productivo del desarrollo de Mercado de Capitales y el desarrollo de las economías regionales, que permita el desarrollo de la gente al darle oportunidades de trabajo eso también es un “protection gap” como le dicen internacionalmente, una brecha de protección.

Si tenemos un sistema jubilatorio donde no está desarrollado el tercer pilar voluntario por ejemplo para complementar el Sistema Nacional Previsional tenemos una brecha también. Creo que el seguro tiene mucho para decir y mucho para hacer en la falta de infraestructura, en la falta de inversiones si el seguro estuviera bien desarrollado tendríamos las dos puntas cubiertas.

Pedro, hablabas de 2,5% (más o menos) de participación del seguro de América Latina respecto a la torta mundial. Sí es un 2,5%, y tenemos en AL un 4% de la torta del PBI mundial, y alrededor de un 8 % en términos poblacional, hay una oportunidad de crecimiento enorme.

Si hablamos de la brecha de protección en Argentina, yo diría sin dudas que el mayor gap está en los seguros de vida; y el sistema jubilatorio con el tercer pilar voluntario y el desarrollo de los productos de retiro con ahorro, pues en Argentina no hay ahorro.

SEGUROS PARAMÉTRICOS Y CAMBIO CLIMÁTICO

Esos sin duda, son temas centrales. Sin llegar a hablar de las cuestiones cibernéticas o del Robo de identidad, temas de los que hoy se habla mucho en el mundo como también de los temas climáticos que afectan a una porción de los seguros de vida y vinculados más aun con la macroeconomía y el seguro agropecuario en buena medida.

Los daños climáticos no solo provocan pérdidas para el productor agrario, sino que también pierden los gobiernos al caer la recaudación. El año pasado, la sequía que afectó al Río de la Plata, fue el quinto evento catastrófico más importante del mundo, con una pérdida de unos 200.000 millones de dólares, lo que generó una pérdida enorme para el gobierno. La protección del seguro en esta circunstancia fue muy pobre. Entonces sí tenemos que trabajar para tener una buena protección podemos contar con los seguros paramétricos, sin duda, se habla del rol del regulador, ¿qué puede hacer el regulador? En principio crear las condiciones para que la cobertura sea factible. Pero tiene que estar la macroeconomía ordenada y tiene que estar el mercado también ordenado entonces.

SEGURO DE VIDA

¿Cómo solucionamos la macroeconomía? ¿Los Seguros Paramétricos? El desarrollo de por ejemplo del tema de jubilatorio, el seguro de vida. ¿Cómo promovemos el ahorro? Bueno, estuvimos trabajando 3 años en la gestión anterior 2017-19 para establecer un monto a deducir del impuesto a las ganancias para aquel que contratara un seguro de vida. Bueno, el gobierno prácticamente eliminó el impuesto a las ganancias haciendo intrascendente la deducción establecida, no me imagino nada que esté tan en contra de los que queremos generar un ahorro y canalizarlo hacia las inversiones.

REPUTACION DEL SEGURO

También hay un problema que es reputacional que estamos viviendo en Argentina, veo que revista Mercado Asegurador cumple 47 años, ¿alguna vez el seguro estuvo en Argentina con una reputación tan mala como la que tiene hoy? Eso habla mucho de nosotros, del regulador y de muchos integrantes del mercado. Debemos superar esta situación con trabajo, acompañando a los que todos los días venden seguros y tratar de hacer las cosas bien. Eso, sin duda, es algo importante.

Yo recuerdo también cuando hicimos el evento del G20 que se llevó a cabo en Bariloche en el año 2018 con la presidencia de Argentina, todo tenía que salir bien porque era una gran oportunidad para mostrar la importancia del seguro a todo el mundo como servicio esencial mostrando lo que puede ofrecer, allí estaban de todos los reguladores y representantes de distintos sectores la industria del seguro, fue una oportunidad increíble para llegar a la opinión pública con algo positivo.

Hoy tenemos muchos eventos de seguros que son super importantes, pero son hacia adentro: nos hablamos entre nosotros, pero no le hablamos a la gente. Tal vez, no logramos ser masivos al tratar de comunicar las cosas buenas del seguro.

En el tema de la reputación hay algo que está claro en Argentina, todos tenemos a un amigo, algún valiente que por ahí tuvo un conocido que tuvo accidente y que aún tiene problemas con la aseguradora. Parece que hay aseguradoras que se olvidaron de ser aseguradoras. Se olvidaron de pagar siniestros puntualmente. Imagínense, yo llego a la superintendencia en diciembre, empiezo a firmar boletas de deuda. La boleta de deuda título ejecutivo son de compañías que no pagan las tasas, tenemos cuatro tasas. La nuestra, la de la superintendencia de seguros, es una tasa uniforme.

Aquí tenemos nueve aseguradoras que no pagan la tasa. Se financian con nuestra tasa, que pagan los asegurados. Y respecto de los balances, saben cuánto tiempo tenían para presentar los balances trimestrales, 60 días. Volvimos a 45 días a partir de septiembre con una de las resoluciones, me pregunto ¿Para qué vamos a mirar un balance si no pagan ni la tasa? ¿Para qué vamos a tener un área de denuncias si no se pagan los siniestros? El ciclo normal del seguro es vender una póliza para un riesgo que la empresa de seguros (la aseguradora) pague ese riesgo cuando se manifieste y produzca un daño cubierto. Pero bueno, no siempre se paga el total y el tema puede terminar e una liquidación después de un juicio. Hay empresas que no pagan juicios. Llegamos al punto que no se pagan juicios. No solo compañías embargadas, empresas con pedidos de quiebra, hemos llegado al punto al punto donde una empresa se liquidó en realidad por un periodo de quiebra que hizo un juez entonces empezamos con visión de un riesgo acá y una póliza acá y llegamos a no pagar un juicio o emitir cheques sin fondos. Evidentemente algo no funciona. Y evidentemente ni la regulación ni el regulador ni el mercado están a la altura. Pero claro las aseguradoras no quiebran, se liquidan ¿Por qué? Porque no hay cesación de pagos. ¿Qué ajuste vamos a hacerle a una compañía que no solo no paga los siniestros, sino que llega a un juicio y tiene un pedido de quiebra o más pedido de quiebra? obviamente no paga, no paga la tasa y emite cheques sin fondos?

¿Entonces esto qué es? Esto es un problema de conducta, ya ni siquiera es un problema de ajustes, si una aseguradora que tiene que pagar siniestros no cumple con su objeto es un problema de conducta.

DESREGULAR PARA SUPERVISAR MEJOR

Lo que nos propusimos con el equipo es ver cómo vamos a resolver esto. Por supuesto, hablaremos un poco de la macroeconomía. Para mí hay una máxima que tenemos que revertir para supervisar mejor, porque creo que este es el problema: Podemos poner todas las excusas que queramos, pero hay un problema de supervisión. Y no está balanceado lo que regulamos con lo queremos regular y lo que supervisamos. En un momento se hablaba de un foro internacional de “La regulación Eficiente”: yo quiero regular lo menos posible. Ni siquiera Regular Eficientemente. Estamos tapados de papeles en la Superintendencia y en la industria aseguradora de pedidos de cosas.

Siempre me llamó la atención que las aseguradoras no se quejaran de que le pidan tantas cosas. Es un tema de costo beneficio, no hay que analizar las regulaciones. Veníamos hablando del costo beneficio de las regulaciones que saca el superintendente o la superintendencia. Claramente si nos tapamos de papeles y pedimos una cantidad de cosas, después escondemos el elefante blanco, ¿no? Pero me llama la atención que la industria aseguradora no dijera nada de tanta burocracia, tanto papelerío (costos enormes para todos nosotros).

Tenemos en la SSN una superposición de tareas enorme. Pedimos cosas que no miramos, se crearon registros para no mirar nada, porque si viene un juez y puede pedir la quiebra de una aseguradora, entonces hagamos de la Superintendencia un museo. Y esto puede pasar, alguien pasará por adelante de la Superintendencia que tiene registros de aseguradoras que no pagan ni siniestros en termino, ni tasa. Por supuesto que esto que cuento si sale de nuestras paredes representa un papelón internacional.

No se puede no cumplir con las competencias. No se eligen las competencias, están dadas por la ley y las tenemos que cumplir. Estamos en un proceso, como gobierno Nacional, de reversión de los problemas macroeconómicos, con el sistema de las tres anclas: monetaria, fiscal y cambiaria. El peso de un Estado deficitario y burocrático que regula todo es como un pie que nos aplasta a todos con los impuestos y con los malos servicios.

Y las compañías de seguros. Cuando el estado tiene déficit emite deuda ¿Quién tiene esa deuda, los bancos, las aseguradoras? Bueno hoy hay tasas negativas. Algo va a tener que cambiar en la industria aseguradora, hay tasas negativas: no se podrá seguir vendiendo con tarifa insuficiente. Es un concepto complicadísimo desde el punto de vista del regulador competir por tarifas.

Parece que va a ser complicado porque en algún momento dejará de existir toda esa pelota de bonos y de títulos, y las tasas ya van hacia abajo. Las aseguradoras tendrán que salir a invertir en financiamiento productivo. Estoy convencido de eso. Somos conscientes: la tasa negativa y sobre todo respecto de los pasivos, no la justicia y sus tasas. O sea, un estudio de tasas de cómo impacta en los Juicios. Y como en todos los demás juicios, las ART tienen un peso enorme.

La corte hace una cosa y los jueces hacen otra. Y como eso impacta en el sistema de seguros estamos trabajando en ese tema en la superintendencia. Bueno, con este panorama alentador, nosotros hicimos bastantes cosas. Porque no hacer nada es mucho más fácil. Es mucho más fácil mirar para otro lado.

Al emitir resoluciones generales o resoluciones destinadas a corregir situaciones, nos enfrentamos a numerosos desafíos.

Recientemente, tuvimos que modificar una regulación relacionada con el seguro automotor. Estas modificaciones afectaban las transferencias de acciones y los aportes de capital, que requerían conformidad previa. Esta regulación la emitimos originalmente en 2018, durante la gestión anterior de Pazo/ Plate. En ese momento, se reintrodujo el requisito de autorización previa, aunque este no está contemplado en la ley. La idea era no enviar los documentos para revisión innecesaria. Este requisito de conformidad previa no está estipulado en la ley.

Además, emitimos una resolución relacionada con la moneda extranjera y la presentación de los estados contables, eliminando la obligación de presentar estos registros cada 45 días.

También lanzamos una resolución sobre libros digitales y otra muy importante sobre el depósito de planes. Este nuevo sistema de depósito tiene como objetivo flexibilizar la normativa y permitir la introducción de más productos en el mercado.

Todos sabemos que los seguros obligatorios son los que más representan de la torta de la producción argentina. En la producción de nuestro país prevalecen Automóviles y Riesgos del Trabajo. Estamos tratando de cambiar eso con otros desafíos. No vinimos solo a comentar la realidad, sino que vinimos a hacer una nueva realidad. Yo prefiero que me critiquen o me feliciten por lo que hacemos día a día con las compañías que se olvidaron de que son una aseguradora porque tienen un modus operandi, tienen como conducta no pagar siniestros.

Y en este mismo sentido, también hemos decidido publicar las resoluciones vinculadas con inhibiciones que no se hacían antes. Eso es parte también de la función y del rol de supervisor.

DIALOGO ABIERTO Y PRODUCTIVO CON EL MERCADO

Siempre van a encontrar las puertas abiertas de esta Superintendencia para discutir temas. Nosotros queremos aprender del mercado, estar en contacto con ellos y aprender en estos foros. Es bueno aprender y estar en contacto con colegas y que sepan que van a encontrar en esta Superintendencia apertura para para hablar las cosas que planteen. Y la apertura para hacer cosas que sean para el crecimiento del mercado asegurador.

Como decía antes. La oportunidad de crecimiento estará cuando se estabilice la economía y salgamos del cepo cambiario. Cuando esas cuestiones se resuelvan, esta superintendencia hará todo lo necesario para que salgamos adelante también como industria y le podamos contar a la gente todo lo que hace la industria aseguradora por el crecimiento del país. Hoy yo no sé si tenemos suficiente capacidad en la industria para apoyar el crecimiento del país si se produce un Boom de crecimiento. Pero, bueno vamos a hacer lo posible para que eso ocurra.

Espero que tengan un día muy productivo Muchas Gracias nuevamente por la invitación y que Dios los bendiga a todos.

Mensaje de Francisco Astelarra, Ex Secretario Ejecutivo de FIDES y Ex Presidente de AACS: Principales Desafíos que Enfrenta la Actividad Aseguradora Latinoamericana

Buenos días a todos. Un placer estar en Buenos Aires, luego de haber venido de Santiago de Chile. Así que agradezco muchísimo a Pedro por esta invitación por la oportunidad que nos da de exponer nuestro pensamiento, nuestras ideas. Un placer, también, de ver a grandes amigos de años de la actividad aseguradora.

Y antes de empezar, yo ya no estoy comprometido con el seguro argentino de hace años, entonces, creo que esto me da cierta objetividad. Mejor dicho, bastante objetividad para felicitar realmente a Guillermo Plate Superintendente de Seguros de la Nación, por el trabajo que está llevando adelante en Argentina, un enfoque que expondré más adelante, una desregulación que venimos reclamando en América Latina, Europa, en el continente africano, etc. No negamos que la actividad debe estar regulada, pero venimos de una sobrerregulación en todos lados. Así que realmente, para nosotros, son excelentes noticias escuchar lo que está haciendo el Superintendente de Seguros de Argentina y que, como argentino, lo digo orgullosamente al ver que por fin nuestro país al menos comience a liderar en alguna actividad o en alguna dirección y empiece a mostrar estas líneas para América Latina.

Bueno, ahora iremos rápidamente, me han pedido hablar de los principales desafíos de la actividad aseguradora latinoamericana. Obviamente, tenemos muchísimos desafíos, así que me he concentrado en los principales. Ustedes tienen ahí, en pantalla, la agenda. Así que hablaré de desafíos, oportunidades y principales acciones. Como principales desafíos me pareció importante exponer hoy los más importantes y comenzar con el tema de inclusión aseguradora que ya fue tratado también por Pedro y por el Superintendente; el tema del cambio climático; los riesgos cibernéticos; los riesgos de la salud; y, por supuesto, vida. No me voy a explayar demasiado y no agregué vida porque veo que hay un panel de destacados expertos en ambas coberturas.

Creo muy importante el uso de la tecnología por parte de los aseguradores. Eso es un enorme desafío y finalmente el riesgo político y el riesgo económico que estamos teniendo, no solo en Argentina diría en todo el mundo, en materia de inclusión aseguradora. Creo que este es el principal desafío que tenemos los aseguradores- En un estudio realizado hace un par de años por Global Federation of Insurance Associations (GFIA), la cámara que nuclea a todas las asociaciones del mundo (representa el 89% de todas las primas a nivel mundial), hizo un trabajo sobre la brecha aseguradora y se concentró en tres grandes riesgos:

• Los riesgos de seguridad estimaron que la brecha que tenemos, es decir, todo lo que podríamos razonablemente cubrir y lo que efectivamente está cubierto en 900 billones de dólares ($0,9 trillones de dólares);

• La cobertura en pensiones mencionada también acá por el Superintendente en 1. 000.billones de dólares ($1 trillón de dólares);

• La cobertura de seguros catástrofes que llega a 139.000 millones;

• Y la de cobertura en salud vean la brecha significativa que hay en todo el mundo (4 trillones de dólares).

El tema de inclusión aseguradora, en mi opinión, no es un tema exclusivo de nuestro sector. ¿Y por qué es un objetivo principal para nosotros? Nosotros deberíamos estar dando cobertura y dando protección a todas las personas. Lamentablemente los excluidos de la actividad aseguradora suelen coincidir con los sectores de menores ingresos, que son aquellos sectores que precisamente ante catástrofes y siniestros son los que no tienen ni ahorro, ni capital para poder enfrentar la pérdida que les ha provocado el siniestro. De ahí su importancia.

Comentaba que el tema inclusión aseguradora no es un problema únicamente del sector asegurador. En mi opinión, creo que este tema ya trasciende al sector asegurador. ¿Por qué? Porque el seguro brinda satisfacciones y, en definitiva, podríamos decir que brinda felicidad al cubrir las pérdidas que provocan los siniestros. Y qué gobierno, en cualquier país del mundo, no tiene como objetivo mejorar el nivel de bienestar de su población. Por eso, debemos elevar estos niveles de diálogo no solamente entre nosotros y el organismo de control, sino que tenemos que subir varios escalones y este tema de la inclusión aseguradora. debería ser dialogado con los gobiernos (El Poder Ejecutivo), en cada país, y, por supuesto, el poder legislativo. Esto es por la inmensidad de la tarea y por la magnitud de los números. No es una tarea que los aseguradores puedan hacer solamente por su cuenta. Debemos generar conciencia, en los gobiernos y en los legisladores de que estamos ante un problema de interés nacional. Debería ser una política de estado en todos los países.

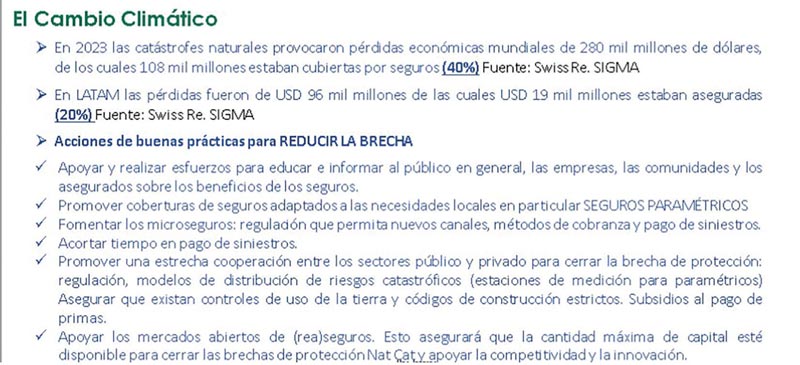

Cambio Climático: Rápidamente somos todos conscientes de la importancia y el impacto que está teniendo en todas las actividades, pero, particularmente, en la nuestra. El último estudio de Sigma la publicación de Swiss Re informa que, para el año 2023, estimaron en $280.000 millones de dólares las pérdidas por efectos del Cambio Climático de los cuales, solamente estaba cubierto el 40%. Acá se dan cuenta de la importancia que tiene la brecha de siniestros ocurridos versus los que realmente se han pagado; y, acá, sí también vuelve a estar presente la inclusión aseguradora. Lamentablemente, dentro del 60% no cubierto, están los segmentos de población de niveles más bajos de ingreso. Nuevamente la gente que construye su casa ni siquiera tiene capacidad de ahorrar, ni capital para reponer el efecto del siniestro. En América Latina, la situación es peor: tuvimos 496.000 millones de dólares de siniestros debidos al cambio climático, y tenemos asegurado solamente el 20% tenemos una brecha del 80%. Esto nos marca claramente, a través, de los datos de Swiss Re. ¿Cuál es la necesidad y el trabajo urgente que tenemos que hacer? Como países, con la participación del gobierno, como recién mencionaba, no como tarea exclusiva de la actividad aseguradora para poder cubrir estas brechas.

Acciones de buenas prácticas para reducir la brecha aseguradora. Hemos discutido muchísimo en FIDES sobre este tema. Todos ustedes están conscientes de este problema. Así que voy a nombrar rápidamente algunas de ellas. Hay un primer gran esfuerzo que yo diría que es previo a hablar de la cultura aseguradora. Nosotros deberíamos estar hablando y generando conciencia de la cultura del riesgo. Estamos asumiendo riesgos en forma permanente lo que la gente debe entender que corre riesgos todos los días y que probablemente no tenga ni la capacidad de ahorro, ni el capital para afrontar las pérdidas económicas de este riesgo. Creo que este es el primer paso.

El segundo paso es que hay unas muy buenas noticias: existimos. Las aseguradoras empresas profesionales somos los que estamos aceptando que las personas familias y empresas nos puedan trasladar el riesgo y nosotros por esa transferencia cobramos una prima. Por supuesto, mediante un contrato de seguros, las pérdidas económicas que están generando estos riesgos y creo que esto no es un tema menor. Porque siempre nos hemos enfocado en la cultura aseguradora. Creo que deberíamos empezar por el primer paso que es la cultura del riesgo promover coberturas adaptadas a las necesidades como ya se mencionara en las anteriores exposiciones.

El tema de los seguros paramétricos (lo mencionó Pedro también) en América Latina sobre todo debemos trabajar fuertemente en los seguros paramétricos. Sabemos que hay muchos aseguradores que están trabajando en este tema. Acá, en Argentina, aun no se ve con buenos ojos y el avance es muy lento. Pero ha simplificado la vida en todos los países donde se está utilizando.

Fomentar los microseguros. Esta modalidad de cobertura no es solamente para cubrir los efectos del cambio climático, sino que no hay manera de trabajar la inclusión aseguradora si no nos focalizamos en los microseguros. A algunos aseguradores no les va a caer bien esto, pero debemos acortar los plazos de pago de siniestros. Los siniestros provocados por el cambio climático tienen efectos catastróficos para las personas y las familias, se pierden cosechas se pierden casas etcétera y los tiempos que estamos manejando en los siniestros son elevados para las necesidades de cubrir estas pérdidas.

Debemos trabajar activamente con el sector público a efectos de poder cerrar estas brechas de protección. Es necesario un diálogo político. Ya lo dijo claramente el Superintendente y es lo que realmente me encanta escuchar, una regulación destinada al desarrollo, sé que esta postura fue presentada en la sala en Montevideo (en referencia a la XXI Conferencia sobre Regulación y Supervisión de Seguros de América Latina que se dio a principio de mayo) y creo que, por primera vez, yo escucho hablar de algo que venimos reclamando en América Latina de hace años: la desregulación para el crecimiento (tema que voy a mencionar también más adelante).

Es muy importante también que, desde los gobiernos, existan regulaciones del uso de tierra. ¿Y a qué me refiero con esto? Precisamente, los sectores de más bajos ingresos son los que construyen sus casas a la vera de los ríos y son los primeros damnificados cuando tenemos crecientes de los ríos que producen inmensos daños por inundaciones incontrolables como lo estamos viendo lamentablemente en el sur de Brasil. Entonces realmente los gobiernos deben trabajar códigos de edificación, etc.

Dejo para el final algo que me parece sumamente importante y es una discusión que se debe dar en América Latina: los subsidios para el pago de las primas. Muchos gobiernos me van a decir: “Pancho, ¿qué estás diciendo? ¿Estás loco? ¿Cómo vamos a subsidiar las primas?” y acá hay un claro caso de costo beneficio. He sabido que, en todos los países de América Latina, donde ha habido grandes siniestros consecuencia de grandes catástrofes climáticas; y ha habido enormes pérdidas los estados nacionales han tenido que pagar estas pérdidas en forma directa a los asegurados y muchas veces mediante subsidios, etcétera. Creo que es muy importante para América Latina. Este es un trabajo que hay que realizar infernarnos de cuáles son todos los montos que han pagado los gobiernos de su propio presupuesto financiado por impuestos de los ciudadanos y las empresas. ¿Cuál es el monto de pérdidas que han tenido que asumir? ¿Y cuánto sería el subsidio que podrían haberle pagado al sector asegurador para que se hiciese cargo del pago de estos siniestros? Es probable que la relación beneficio costo de este subsidio de primas al sector asegurador sea positiva y mayor a uno. Entonces creo que esta es una medida muy importante a dialogar y discutir con los respectivos gobiernos porque al final del día se tienen que hacer cargo de pagar las pérdidas por el cambio climático y sobre todo a las personas más necesitadas.

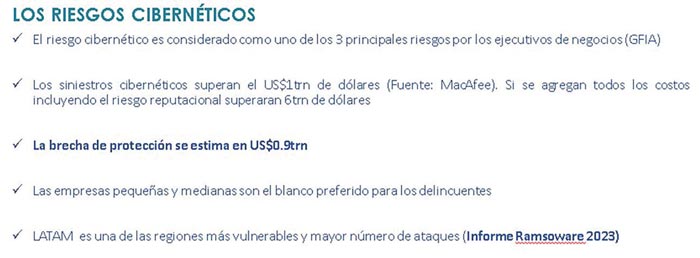

Riesgo Cibernéticos: esto está de moda en todo el mundo y en América Latina estamos sujetos y cada vez en mayor medida al problema de los riesgos que estamos corriendo en materia cibernética. Hay varias encuestas y las hicimos, también, a través de GFIA, la Federación Global de Aseguradores; y el Riesgo Cibernético está entre las tres principales preocupaciones o entre los tres principales riesgos que enfrentan los aseguradores. Para que ustedes vean la importancia, que tiene este riesgo, en la escala de riesgos y desafíos que el sector asegurador está enfrentando los siniestros cibernéticos superaron el trillón de dólares americanos, según un estudio que hizo McAfee, uno de los principales proveedores de tecnología anti-ataques cibernéticos. Pero, esto está estimado en función, únicamente de las pérdidas en materia de sistemas. Si a esto se le agregan las otras pérdidas que no están aseguradas como, por ejemplo, costo reputacional HM esto se elevaría a 6 trillones de dólares ($6.000.000 millones) en todo el mundo para que tengan una idea global.

¿Cuál es el impacto que está teniendo hoy día los Riesgos Cibernéticos? La Brecha de protección, sobre este millón o este primer trillón de dólares, está en el orden de 09. Es decir, estamos cubriendo solamente el 10% de los siniestros que se están teniendo periódicamente. Tema Agravante. La información de varias empresas como las pymes son empresas preferidas por los hackers (los piratas informáticos). Y Latinoamérica, en el informe de Ransomware es una de las principales regiones con el mayor número de ataques cibernéticos, Y acá perdónenme por las asimilaciones importantes.

Por ahí, tratar de ver un poco más amplios modelos de negocios. Quizá lo voy a decir es muy aventurado. Seguramente tendré muchas críticas. Pero, bueno, en estos seminarios, hay que tirar ideas que provoquen discusiones posteriores. Si uno analiza a los piratas informáticos (o los hackers como les llamamos). ¿Cuál es su modelo de negocios? Chicos, no pagan un solo impuesto y mantienen comunicación y traspaso de información permanentemente entre ellos; y una capacidad de innovación que nos supera ampliamente a los que trabajan en defensa de estos ataques. ¿Cuál es nuestro modelo de negocios “Cero Información”? Ya lo voy a mencionar más adelante.

En realidad, cuando a uno lo ataca un hacker, uno tiende a ocultar que fue atacado. ¿Por qué? Porque se siente mal, tiene un “riesgo reputacional”, etcétera. Las soluciones o los software para cubrirnos están totalmente dispersos. Hay centenares de empresas que fabrican Fireworks o software para enfrentar los ataques. Y, entre ellos, también hay empresas o compañías de seguros que elaboran su propio sistema. Quizás, acá un modelo de negocio que uno podría traer y esto puede provocar discusiones fue cómo actuaron los laboratorios en la pandemia del covid-19. Hubo centenares de laboratorios analizando y produciendo la vacuna no estaba totalmente concentrada en pocos laboratorios y por esto fue la enorme efectividad que tuvieron las vacunas para el Covid. Quizás, en materia informática deberíamos estar negociando y trabajando para que no hubiera centenares de proveedores porque se requiere mucha inteligencia. Se requiere mucho desarrollo y mucha investigación para poder estar a la altura de la velocidad que tienen los hackers para ir desarrollando la manera como nos ataca. Este es un tema que debería ser puesto en discusión.

En términos de riesgos cibernéticos bases estrategia, (ustedes lo tienen, van a tener información), me voy a referir a los principales el primero es tomar conciencia de estos riesgos. Daría la impresión de que todavía no hemos asumido la fuerza que tienen los piratas informáticos y el desastre que nos están provocando. No solo al sector asegurador, al sector bancario, a todos los organismos reguladores, bancos, etcétera. Es importante incentivar y apoyar la prevención con software adecuados.

Es muy importante también tener áreas especializadas. Si uno viese actualmente los organigramas de las compañías de seguros, me animaría a decir (que la gran mayoría) ni siquiera tiene un director o un gerente a cargo del área de riesgos cibernéticos. Y uno sabe muy bien que las prioridades de una empresa se ven muy bien reflejadas en los organigramas, y en los cargos ejecutivos que tiene esta empresa. Por eso, quizás un elemento muy importante para basar una estrategia para el anti-riesgo cibernético sea, ya formar un sector específico que esté controlando y a cargo de un directivo de primer nivel. El óptimo es un director de la compañía de seguros y, si no es caso contrario, bueno al menos un gerente.

En importante cuál es el impacto, bueno perdamos ese miedo a decir “me atacaron y me paralizaron la compañía uno, dos o tres días”, lo que sea. Porque, finalmente, estas noticias siempre van a trascender y fíjese los aseguradores que el elemento principal que nosotros debemos tener para elaborar nuestras primas: es información. Y, acá, realmente estamos teniendo un manejo de información que, en mi opinión, no es el adecuado para enfrentar eficientemente los ataques.

¿Cuál es el otro tema importante de contar con información? No solamente de las aseguradoras es tener un debate un intercambio con los organismos académicos, universidades, profesionales, etcétera. ¿Y tener información para qué? Para hacer lo que, precisamente, hacemos nosotros cuando desarrollamos modelos de cobertura; que es tener información para desarrollar modelos que permitan tarifar cuáles son los riesgos que estamos teniendo y cuáles son los impactos. Después es generar políticas de persecución hacia los hackers. Hasta ahora estamos sentados viendo cómo nos atacan, pero realmente deberíamos. Y esto no lo puede hacer una aseguradora, un banco o una sola empresa. Acá donde deberían funcionar las asociaciones profesionales de empresas.

Otro tema importante, hay legislación en muchos países del mundo que prohíbe pagar rescates realmente Esto sí debería eliminarse porque, en definitiva, también hay poca información y hay muchos atacados que no dan la información porque recibiría una sanción por haber pagado un rescate. Y lo que no se están dando cuenta muchos legislativos, muchos poderes ejecutivos es que lamentablemente el que ha sido atacado no tiene ninguna otra alternativa que pagar el rescate. Entonces, en la medida que eliminemos (la prohibición al) rescate, creo que esta información y este debate, esta coordinación, esta colaboración con las entidades académicas va a ser mucho más efectiva.

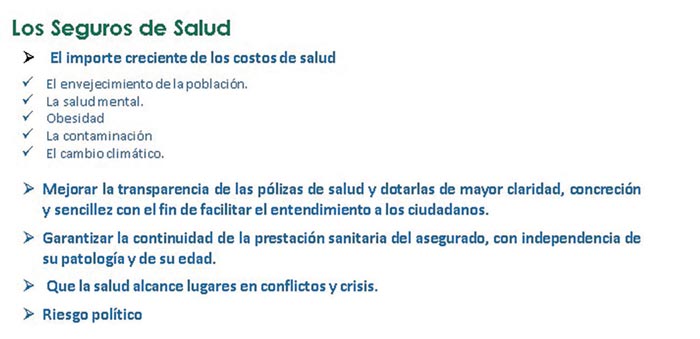

Seguros de Salud: voy a ser bastante rápido también (como al comienzo comentaba) hay una mesa especializada que va a tocar seguros de salud, retiro y de vida. ¿Cuáles son los principales desafíos en grandes términos que veo que estamos enfrentando como actividad aseguradora en América Latina y esto a nivel mundial?:

• También, la primera de ellas es el Crecimiento de los Costos y la siniestralidad en salud de esto. Somos todos conscientes. Acá, sin ninguna duda, está el envejecimiento de la población que está estableciendo una mayor expectativa de vida y todos sabemos que, bueno, finalmente los últimos años son los de mayor tasa de morbilidad

• Salud Mental: Este problema está creciendo, no solo en América Latina y en todo el mundo.

• Obesidad: hay muchos países en América Latina y en el mundo donde la obesidad está empezando a ser un problema serio y generando problemas de salud y, por ende, elevando los costos de salud.

• La contaminación y el cambio climático, ya lo mencionamos.

Estos son todos factores que están presionando fuertemente los costos en materia de salud. Y esto es un enorme desafío también para nosotros, en cómo adaptamos nuestras coberturas, y cómo tarifamos frente a esto que estamos observando.

Acá de vuelta, sé que me van a me van a debatir o criticar. Yo llevo ya más de 43 años de actividad aseguradora y les puedo decir que, cuando la compañía de salud me envió la póliza me costó entenderla. Y, en un momento, dije: “Pancho serás vos que, después de 43 años, no aprendiste nada de seguros”. Y, después de un análisis más reflexivo, dije: “No, es que estás pólizas están tan complicadas, tan intrincadas que ni los propios aseguradores las entendemos”. Y esto también es un motivo por el cual hay una enorme desconfianza hacia las aseguradoras de salud y una enorme desconfianza en asegurarse porque nadie tiene claro realmente. ¿Qué es lo que está cubriendo los deducibles, etcétera, etcétera? Debemos mejorar y simplificar y hacer mucho más transparente las pólizas realmente queremos ser más efectivos con la inclusión, y en aumentar nuestros seguros de salud. Tema que sé también es muy complicado, pero va a ser cada vez más necesario y es un desafío enorme, que tenemos que es garantizada la prestación a medida que uno va creciendo en edad y tenemos mayores enfermedades patologías, etc. Estamos viendo también que muchas aseguradoras ya no venden pólizas, a partir de los 80 años.

Bueno, este es un enorme desafío que tenemos como sector asegurador que es modelar y acá también necesitamos el apoyo de los organismos reguladores, de los poderes ejecutivos y de los poderes legislativos (que ya lo voy a mencionar en los riesgos políticos) como nos está afectando.

Y, después del riesgo político que estamos teniendo, vemos cada vez más América Latina como los gobiernos están interviniendo en el área Privada de salud. Y está queriendo tarifar, imponer o cambiar los métodos de tarifación, sin entender cómo nuestro negocio (es un negocio absolutamente solidario) se financia de esa manera. En Chile, bueno, estamos en un serio riesgo de quiebre total de la industria de las Isapres. Y este problema lo vemos en muchos países de América Latina. Al revés de lo que explicaba Guillermo, están regulando cada vez más y el poder político (especialmente los congresos) sin entender cómo funciona nuestra actividad. Están regulando tarifas, están regulando tablas, están regulando coeficientes. Y esto implica un enorme riesgo de insolvencia, a mediano plazo, para las aseguradoras de salud.

Pero, bueno, no todo es este conflicto. No todas son preocupaciones. Tenemos enormes oportunidades en el seguro de salud, la primera de ellas (no hace mucha falta decirlo rápidamente) es toda la tecnología, que estamos teniendo que está revolucionando el sector de salud. Vamos a tener avances importantísimos en todo lo que es el diagnóstico, la curación, etcétera. Y si uno se proyectase hacia futuro, creo que probablemente, ni siquiera, un novelista de ciencia ficción pueda describir lo que vamos a avanzar en materia de tecnología en el área de salud. Entonces, esta es una enorme oportunidad que nos genera para poder trabajar fuertemente en este riesgo.

Y, después, otro elemento que nos genera una enorme oportunidad: la crisis de los sistemas públicos de salud. En América Latina, estamos viendo una fuerte crisis en los sistemas de salud provocados por problemas de financiamiento, etcétera. Estamos viendo ya lista de espera para operaciones en el sector Público de salud, demoras en la atención de enfermedades, etcétera. Bueno, hay países que están trabajando muy bien los Seguros privados complementarios de salud.

Disculpe que me refiera a Chile. Estoy viviendo en Chile, con lo cual, gozó de esas coberturas. En el último año, los seguros de salud han tenido un crecimiento significativo. ¿Por qué? Porque sacaron un seguro complementario del sistema público de salud. Entonces, yo tengo una cobertura en el sistema público de salud chileno, pero tengo mi (cobertura) privada de salud que me cubre por encima. Entonces, acá tenemos una unidad de crecimiento no menor para el seguro de Salud, si sabemos aprovechar dialogar con el sector público y ofrecer alternativas combinadas de salud pública y sistema privado de salud, a través de seguros. Creo que no es menor esta oportunidad.

Otro de los grandes desafíos es el uso de la tecnología por parte de las aseguradoras. Es un tema muy hablado, muy discutido. Me quise enfocar, quizás, en algunos aspectos y, probablemente, también para generar diálogos, debates, discusiones, etcétera. Creo que uno de los principales desafíos es el reemplazo la convergencia, entre el sistema viejo operativo, que teníamos de funcionar las compañías de seguro, y el nuevo sistema al cual tenemos que mirar con la nueva tecnología. Está apareciendo tecnología prácticamente todos los meses necesariamente ya mencionar el Blockchain, la robótica, etcétera.

Nuestro principal desafío es cómo logramos pasar de un sistema (yo diría “obsoleto”) a un nuevo sistema con toda la tecnología disponible no es fácil. Requiere de educación de los recursos humanos, adaptación de sistemas, etcétera. Pero diría que es un desafío no menor y, quizás, uno de los principales desafíos que estamos enfrentando.

No está demás decir, que la adopción de estas tecnologías es lo que nos va a mantener en el mercado. Estamos teniendo outsiders y todos los conocemos que están que han entrado en nuestro negocio y que tienen economías de escala impresionantes para competirnos. Siempre es odioso dar nombres (evitaré darlos), pero todos ustedes los conocen. Entonces, si queremos ser competitivos y poder enfrentar esta oferta de los outsiders bueno nosotros tenemos que modernizarnos creo que la tecnología debe adaptarse también y no olvidarnos que al final del día lo más importante para nosotros es tener asegurados, tener clientes contentos y satisfechos. Esto tenerlo siempre presente y que la tecnología no solamente debe servir para ser más eficientes, bajar costos, etcétera, sino que para mejorar la experiencia de servicio de nuestros clientes. Por supuesto, con intercambio de información, etcétera.

Y teniendo presente las leyes de protección de datos que existen en todos los países y dejó para el final un tema también probablemente generen este debates o críticas que es la humanización de la experiencia de cliente de seguros. ¿Y qué a qué quiero referirme con esto? Me han comentado muchos amigos. Me ha pasado a mí personalmente entrar al chat eh la compañía de seguros tengo algún problema de emisión de la póliza cualquiera empezar el chat y obviamente con la tecnología actual hay preguntas de Doña Ana, Doña Juanita o como se llame le haya puesto la computadora el nombre a la que va a dialogar conmigo no entiende la pregunta. Y, después de media hora de estar ahí yendo y viniendo, yo sigo sin solucionar mi problema. Y cuando llamo a la compañía de seguros, no he encontrado una voz humana que me pueda solucionar el problema. Entonces de vuelta, aquellas compañías que realmente no sepan humanizar la tecnología y servir al cliente y creo que van quedando fuera del mercado porque alguien se va dar cuenta o los outsiders que vienen con otros paradigmas distintos a nosotros nos van a ganar mucho mercado.

Y acá, quizás, diría que para los no tan viejos recuerdo la película Terminator. No sé si algunos de ustedes recuerdan esa película, pero a mí me quedó grabada. Al final de la película, cuando Sarah Connor presenta el principal dilema, que se enfrenta al futuro: Si finalmente van a vencer los robots, las máquinas o el ser humano. Creo que este dilema también lo tenemos presente. Dentro de unos años, nos va a ganar la tecnología (l los robots, etcétera) a los seres humanos; y no tendremos un ser humano que realmente pueda dar servicio al cliente (un corredor de seguros, etcétera, etcétera) o nos va a ganar la tecnología. Y, creo que este es un desafío no menor, si queremos tener clientes satisfechos y contentos.

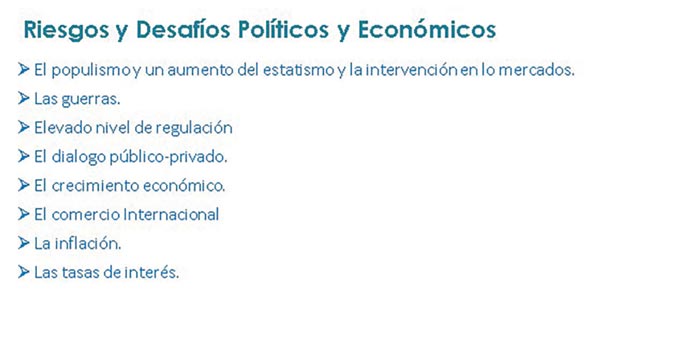

Ya finalizando, vamos a los riesgos y desafíos políticos y económicos. Acá también voy a hacer sintético. Todos ustedes son muy conscientes del primer desafío que tenemos es el populismo (y el aumento en la intervención de los mercados) que estamos viendo en América Latina, cada vez más. Soy argentino, con lo cual, me alegra por cómo hablaba nuestro señor superintendente que están haciendo el proceso totalmente contrario que es el de la desregulación. Necesitamos una regulación que nos permita crecer, que nos permita bajar costos. Cada regulación implica costos para el organismo de control, para las compañías de seguros. Y muchas veces nos están trabando, no solamente por los costos, sino por la cantidad de tareas administrativas que debemos destinar, en lugar de enfocar toda esa tarea en el diseño de nuevas coberturas, la pensión del cliente, etcétera, etcétera.

• Necesitamos una Regulación que fomente el crecimiento y, de esta manera, estaremos vinculando esta regulación con el tema de la inclusión aseguradora y del cierre de la brecha aseguradora. Esto es importantísimo y creo que estos debates deberían darse en ASSAL. Y revisar realmente las regulaciones. Caso concreto todo el tema de control de lavado dinero prácticamente nos inhabita a los Microseguros. Y es ahí donde está el mayor grupo de excluidos de la actividad aseguradora.

• Entonces es un desafío no menor y es un diálogo, que debe tenerse, y que se debe dar también con los altos niveles de la política. Porque, lamentablemente, muchas veces las presiones por la regulación no vienen solamente del organismo de control, vienen del Congreso y de los partidos políticos. Y con los altos niveles de populismo existente muchas veces no se comprende la importancia del stock de inversiones que tenemos las compañías de seguros, hay muchos políticos que creen que las aseguradoras son riquísimas y que tienen capitales enormes y eso se debe a la enorme prima que están cobrando que genera excedentes y no se dan cuenta que todas esas inversiones están respaldando pasivos. Entonces, es fundamental el tema de “el Intervencionismo” y el elevado nivel de regulación.

• El gran desafío también es el Diálogo Público-Privado que ya lo mencionaba. Esto nos permite (también ya lo mencionaba el superintendente) el tema de inversiones, el tema de crecimiento, el tema de inclusión, el tema de la regulación;

• El Crecimiento Económico, otro gran desafío. La CEPAL (Comisión Económica para América Latina y el Caribe) ha denominado en su último informe que América Latina está en una crisis de desarrollo. Se está estimando para este año que el mundo (según el trabajo del Banco Mundial) va a crecer alrededor del 2,1% y América Latina por abajo 1,6 o Todos sabemos que el nivel de actividad aseguradora está estrechamente vinculado (casi una correlación directa) entre el crecimiento de nuestra actividad y el crecimiento del producto bruto con un desfase de 4 trimestres. Pero, es indudable que nuestro sector está casi 100% atado al crecimiento económico. Y este es un enorme desafío que, en los próximos años, podamos volver a tasas mayores de crecimiento porque esto está teniendo y va a tener un impacto elevado en nuestro sector asegurador.

• El Comercio Internacional: todos sabemos la Guerra de Ucrania, conflicto medio oriente, etcétera, etcétera traba también todo el comercio y traba también los sectores de nuestra actividad.

• La Inflación: todos sabemos el daño que provoca la inflación a nuestra actividad. Afortunadamente en América Latina hemos caído de tasas promedio del orden del 13 y medio. Estamos cayendo una tasa del 8%. Es decir, que ahí podemos mencionar que está bajando el nivel de inflación en América Latina. Con lo cual, esto va a ser positivo para nuestra actividad. Y esperemos que Argentina sea sumamente exitosa. Va por muy buen camino para bajar esta inflación que heredamos de una pésima gestión.

• Y, finalmente, las Tasas de Interés: lo mencionaba también el superintendente (Don Guillermo Plate) la importancia que tiene la tasa. Ahí, estamos viendo también, en América Latina, una reducción de tasas sobre todo después de las elevadas tasas, que hubieron después de la pandemia. Estamos viendo que están bajando a niveles de los bancos centrales, en casi todos los países de América Latina. Están bajando y esto tiene un doble efecto para nuestra actividad. Por un lado, menor tasa menor rendimiento de los activos que están sujetos a tasa Así que esto va a impactar nuestro nivel de rendimiento de inversiones. Pero también tiene un lado positivo, con tasas decrecientes, habrá precios de activos financieros crecientes. Entonces, bueno, habrá que ver cómo finalmente se equilibran unos con otros. Esperemos que esta rebaja de tasas que, además, tiene un efecto positivo en la actividad aseguradora porque favorece a otras actividades económicas que con menores tasas tienen un incentivo mayor para el crecimiento. Siempre y cuando, los aseguradores sepamos aprovechar este crecimiento para poder desarrollar nuestro negocio vendiendo más primas a todos los sectores.

Bueno y con esto vimos las principales conclusiones. Sé que hay muchos desafíos y oportunidades que quedan pendientes, pero me pareció oportuno focalizarme en las expuestas.

Muchas Gracias.