Las sociedades son complejas y el desarrollo económico y tecnológico, así como los cambios en las costumbres sociales y las estructuras institucionales imperantes, continúan aumentando esa complejidad. La subcontratación y las cadenas de suministro interdependientes, por ejemplo, aumentan la interconectividad, mientras que las nuevas tecnologías digitales brindan un acceso sin precedentes a la información y globalizan los problemas potenciales. En consecuencia, se amplían las formas en que las personas físicas, jurídicas y otras personas jurídicas pueden causar daños a terceros y, con ello, la posibilidad de ser considerados responsables de indemnizar a las víctimas. Este artículo de Darren Pain, Director de Responsabilidad Cibernética y Evolución de The Geneva Association, se centra en estas problemáticas y desafíos.

Conductores de la Responsabilidad Comercial

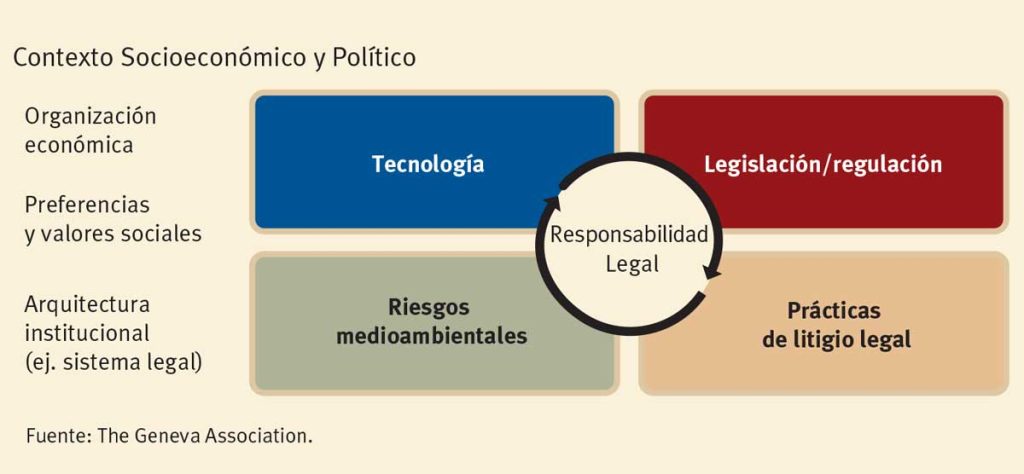

En términos generales, la exposición al riesgo de Responsabilidad Corporativa se puede atribuir a uno o más de los cinco factores subyacentes:

● Contexto socioeconómico/político. Desarrollos en la forma en que se organiza la actividad económica y cómo el comportamiento o la interacción de los individuos/ empresas influirá en el tipo y la escala del daño o perjuicio que puede ocurrir, así como en las actitudes de la sociedad hacia la asunción de riesgos. Por ejemplo, los períodos pasados de industrialización, electrificación, urbanización y, más recientemente, digitalización dan forma al entorno de riesgo comercial y posibles responsabilidades en las que pueden incurrir las empresas.

● Tecnología. Los nuevos materiales, técnicas o métodos abren nuevas formas de producir, trabajar y comunicar, pero es posible que no funcionen según lo previsto y/o tengan efectos secundarios dañinos inesperados. Por ejemplo, el uso de un nuevo dispositivo o procedimiento médico podría causar lesiones corporales imprevistas a los pacientes.

● Peligros ambientales. Las acciones privadas que amenazan el entorno natural circundante o afectan negativamente a la salud de las personas pueden generar responsabilidad y el correspondiente reclamo de compensación. La contaminación industrial es un ejemplo clásico, que da lugar a daños temporales y localizados o contribuye a cambios adversos seculares, como el cambio climático y la pérdida de biodiversidad.

Prácticas legales/contenciosas. La prosecución de reclamaciones y el éxito de las víctimas en el establecimiento de la responsabilidad dependerá de los tipos de casos litigados y cualquier extensión asociada en el alcance de las doctrinas legales (por ejemplo, negligencia bajo la Ley de Responsabilidad Civil) y prácticas que respaldan la causa de la acción. Por ejemplo, un demandante puede entablar demandas bajo teorías legales novedosas, o pueden desarrollarse mecanismos procesales que permitan acciones legales combinadas por parte de un grupo de demandantes, lo que puede fortalecer las posibilidades de una demanda exitosa.

● Legislación/regulación. Las legislaturas codifican los derechos individuales y las obligaciones legales en estatutos o reglamentos e imponen sanciones contra quienes infrinjan las reglas. Las infracciones legales y reglamentarias pueden dar lugar no solo a acciones de ejecución, sino que también pueden constituir la base de demandas civiles (y penales). Los ejemplos incluyen reclamaciones en virtud de la legislación de protección del consumidor, contra emisores de valores que pueden haber engañado a los inversores o reclamaciones basadas en incumplimientos de los deberes de los directores en virtud del derecho de sociedades.

Estos conductores no son independientes sino que interactúan. Las condiciones socioeconómicas/políticas a menudo fortalecieron el telón de fondo para la adopción de innovaciones tecnológicas, así como cambios en las actividades comerciales que impactan el medio ambiente natural y/o los hábitats humanos. En la medida en que esos desarrollos dan a otros en la sociedad, esto puede crear una obligación para las personas o empresas responsables de indemnizar a las víctimas, o al menos ejercer la actividad. Sin embargo, la responsabilidad legal solo se utilizará si se ha infringido alguna ley o reglamento y/o se puede establecer una causa de acción contra el culpable, por ejemplo, un reclamo por negligencia o molestia.

Del mismo modo, las leyes y reglamentos no son estáticos. Se aprueba nueva legislación, se litigan casos novedosos y se determina la responsabilidad legal mediante adjudicación judicial. En última instancia, la ley cambia con el tiempo para reflejar las preferencias de la sociedad sobre lo que se percibe como justo, quién está en mejores condiciones para absorber el riesgo y quién debe ser responsable por los daños causados a otros.

Rol y Tipos de Seguro de Responsabilidad Civil

El seguro de Responsabilidad Civil generalmente brinda protección contra reclamos resultantes de lesiones y daños a terceros y sus propiedades/activos. Dichas pólizas ayudan a garantizar que las víctimas inocentes reciban una compensación adecuada, independientemente del bienestar financiero del asegurado. Además, los términos y condiciones bien diseñados en los contratos de seguros incentivan a los asegurados a tomar medidas para reducir el riesgo de daños o lesiones. Por ejemplo, aumentar las primas, reducir los límites de responsabilidad, restringir los términos de cobertura o negarse a suscribir ciertos riesgos por completo, asegura que los asegurados enfrenten algunos de los posibles costos de responsabilidad, lo que puede alentarlos a tomar medidas preventivas.

Aunque las definiciones varían según los países y las aseguradoras, el seguro de responsabilidad Civil Comercial puede distinguirse ampliamente entre las líneas de Responsabilidad Civil y de gestión/profesional.

Las pólizas de accidentes protegen contra la responsabilidad por daños físicos a la propiedad de otras personas o lesiones corporales/psicológicas que surjan de las actividades comerciales regulares o del uso de un producto. Las pólizas de responsabilidad profesional/administración cubren reclamos de terceros por pérdidas financieras e incluyen pólizas tales como seguros para directores y funcionarios (D&O) y errores y omisiones (E&O).

Una Encuesta de (Re) Aseguradoras

Para arrojar más luz sobre algunas de las incertidumbres actuales que afectan los futuros pasivos comerciales a mediano y largo plazo, la Asociación de Ginebra encuestó a sus firmas miembro. La encuesta proporciona una única y colectiva perspectiva del sector de seguros y, en comparación con otras encuestas sobre riesgos corporativos emergentes, se centra específicamente en las posibles exposiciones de responsabilidad de las empresas y las consecuencias para sus aseguradoras. Mientras que otras encuestas se concentran en áreas particulares como D&O1, la nuestra se enfoca en la gama completa de seguros de responsabilidad civil, tanto en líneas de accidentes como gerenciales/profesionales, brindando una visión más completa de los contornos del panorama de riesgo de responsabilidad comercial.

En términos de su importancia relativa para la futura responsabilidad comercial, cada uno de los cinco impulsores descritos anteriormente recibió una calificación alta por parte de al menos algunos de los encuestados. Las prácticas legales/de litigio parecen ser la principal influencia, con cerca del 40% de los encuestados clasificándola como la más alta. Esto concuerda con las preocupaciones recientes de reaseguradoras sobre un resurgimiento de la inflación social en los EE.UU. y su potencial de extenderse a otros países. La inflación social a menudo está vinculada (al menos en parte) a los desarrollos en las prácticas de litigio y las doctrinas legales que dan forma y, en última instancia, afectan los costos de los reclamos de responsabilidad de las aseguradoras.2

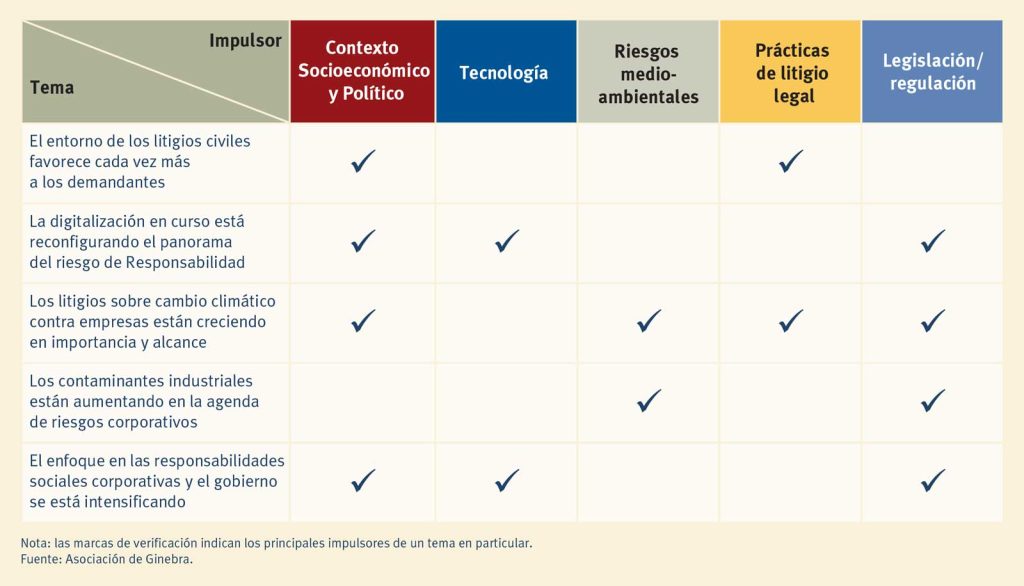

Los resultados de la encuesta revelan una serie de temas, que tienen vínculos con importantes impulsores subyacentes de responsabilidad (resumidos en la Tabla 1).

● El entorno de los litigios civiles favorece cada vez más a los demandantes. Varias tendencias legales/de litigio se están fusionando para crear un entorno cada vez más amigable para los demandantes, incluido el impacto de interpretaciones judiciales/actitudes de los jurados más expansivas sobre el perímetro de las responsabilidades corporativas, tácticas más agresivas del colegio de abogados de los demandantes y el desarrollo de terceras -Modelos de financiación de litigios de las partes. Estos son más prominentes en las jurisdicciones de derecho consuetudinario, especialmente en los EE.UU., una situación que se espera que persista. Sin embargo, las preocupaciones iniciales de que la pandemia de COVID-19 podría amplificar las tendencias predominantes en los litigios y las indemnizaciones parecen haber disminuido; la mayoría de los encuestados creen que esto es poco probable.

● La digitalización en curso está reconfigurando el panorama del riesgo de responsabilidad. Los ecosistemas digitales cada vez más interconectados y dispersos geográficamente aumentan la exposición de las organizaciones a los riesgos intangibles, especialmente aquellos relacionados con las violaciones de la ciberseguridad, la privacidad y la propiedad intelectual. Más del 90% de los encuestados informan que la digitalización tendrá un efecto significativo en las perspectivas de responsabilidad. Actualmente, la mayor parte de la atención se concentra en tecnologías relativamente maduras, como la computación en la nube y la inteligencia artificial, y más de las tres cuartas partes de los encuestados las destacan como influencias importantes. Pero las reaseguradoras deben mantenerse alertas a los desarrollos más incipientes, como el metaverso, que, aunque todavía es muy incierto, podría desarrollarse rápidamente y tener implicaciones de responsabilidad de gran alcance.

● Los litigios sobre cambio climático contra empresas están creciendo en importancia y alcance. Una vez que un fenómeno principalmente estadounidense dirigido a empresas en el sector de los combustibles fósiles, los litigios sobre el cambio climático se han expandido para incorporar nuevos tipos de demandantes, demandantes de diferentes industrias, así como otras jurisdicciones nacionales. Más del 90 % de los encuestados mencionan la imposibilidad de prevenir/mitigar el cambio climático y alrededor del 90 % citan el lavado verde como riesgos de responsabilidad significativos para las empresas. Los caminos precisos hacia la responsabilidad legal siguen siendo inciertos, pero la amenaza más inmediata puede provenir de reclamos de que las empresas comunicaron mal o no divulgaron adecuadamente la información relacionada con el clima para proteger a los consumidores, accionistas e inversores, y puede ser alimentada por varios nuevos cambios ambientales, sociales y de gobernanza. (ESG) regulaciones.

● Los contaminantes industriales están aumentando en la agenda de riesgo de Responsabilidad Civil. Cerca del 50% de los expertos en seguros de Responsabilidad Civil destacan los contaminantes industriales (p. ej., sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y microplásticos) como una influencia muy significativa en las perspectivas de Responsabilidad Comercial a mediano plazo. La evidencia toxicológica de los efectos adversos de muchos de estos productos químicos está aumentando, lo que ha provocado un aumento de los litigios y un mayor escrutinio regulatorio. La medida en que cualquier reclamo de responsabilidad por daños causados por contaminantes emergentes esté cubierto por el seguro dependerá de los términos de su póliza y su interpretación futura en la corte o arbitraje. Esto podría dar lugar a disputas legales sobre la cobertura, especialmente en relación con la aplicabilidad de exclusiones de contaminación específicas.

● El enfoque en las responsabilidades sociales corporativas y el gobierno se está intensificando. Los inversores, empleados y consumidores esperan cada vez más que las empresas y sus ejecutivos cumplan con todas sus responsabilidades corporativas. Esto se extiende más allá de la ‘E’ en ESG para incluir, por ejemplo, la promoción de la diversidad, la equidad y la inclusión (DEI) y la implementación de una ciberseguridad prudente. Las empresas que no cumplen con los estándares esperados se exponen al riesgo de litigios y/o acciones regulatorias, cuestionando, por ejemplo, la veracidad de las declaraciones ESG o la idoneidad de las actividades y el desempeño de la empresa. Una gran proporción de los expertos en responsabilidad encuestados destacan la falta de transparencia y especificidad en torno a los estándares de DEI y el incumplimiento de los deberes fiduciarios de los directores para administrar las empresas de manera responsable como base para una posible responsabilidad relacionada con ESG. Del mismo modo, alrededor del 80 % de los encuestados espera que las normas de seguridad/privacidad de datos tengan una influencia significativa en la responsabilidad corporativa futura.

● Las respuestas a la encuesta sugieren que las reaseguradoras reconocen la necesidad de adaptar continuamente sus productos y soluciones al panorama emergente del riesgo de Responsabilidad Civil. Señalan una amplia gama de formas en que las reaseguradoras pueden alinear las exposiciones con su apetito por el riesgo y su capacidad de absorción de riesgos. Si bien los enfoques de permanencia, como la revalorización de la cobertura disponible (incluido el ajuste de los límites de las pólizas) y el refinamiento del lenguaje de las pólizas, inevitablemente ocupan un lugar destacado en los resultados de la encuesta, de ninguna manera son el único mecanismo de responsabilidad que las reaseguradoras esperan implementar. Otros métodos, como la inversión en modelos de exposición mejorados, las asociaciones para recopilar datos/inteligencia relevantes y compartir riesgos, así como la innovación de productos (por ejemplo, coberturas afirmativas modulares y más personalizadas) se citan igualmente como estrategias complementarias eficaces. Ejecutadas con éxito, tales innovaciones ayudarán a garantizar que el seguro de responsabilidad civil mantenga su función socialmente útil: garantizar que las víctimas reciban una compensación adecuada y al mismo tiempo incentivar a los asegurados a tomar medidas para reducir el riesgo de daños a ellos mismos y a otros.

Referencias

• La Asociación de Ginebra. 2020. Inflación social: navegando por el entorno de reclamos en evolución.

• Torres Willis Watson. 2022. Informe de la encuesta de responsabilidad de los directores, abril de 2022. https://www.wtwco.com/ en-GB/insights/2022/04/d-and-o-liability-survey-2022