El pasado 23 de mayo se realizó, de manera presencial, en el Hotel Buenos Aires Marriott la 3era. Jornada del Reaseguro Argentino y Latinoamericano, organizada por la revista Mercado Asegurador, con la asistencia de distinguidas personalidades del seguro y el reaseguro de la región. En este artículo, encontrarán las palabras de apertura del Director de la revista y la presentación de Rodrigo Bedoya, Presidente de la Federación Interamericana de Seguros (FIDES), quien disertó sobre el panorama del reaseguro latinoamericano desde la visión del asegurador, mientras Lucca Orlandini, de Swiss Re dio la visión del Reasegurador (online). Presentamos también el programa de las distintas actividades que se desarrollaron en esta jornada.

La apertura del evento, que estaba prevista para realizarse en conjunto, a cargo del Dr. Contador, Pedro Zournadjian, Director de la revista Mercado Asegurador, y de la Actuaria, Mirta Adriana Guida, Superintendenta de Seguros de la Nación; lamentablemente no pudo realizarse de este modo por la ausencia de la Superintendenta por razones imprevistas de agenda y, finalmente, quedó a cargo de Pedro Zournadjian y Rodrigo Bedoya, Presidente de FIDES. A continuación transcribimos ambas presentaciones y detallamos el interesante programa de actividades.

Mensaje de Apertura Pedro Zournadjian, Director de la Revista Mercado

Asegurador y Presidente del Comité Organizador: ¿No Hay Seguro Sin Reaseguro?

Bienvenidos a la 3era. Jornada del Reaseguro Argentino y Latinoamericano. Las jornadas anteriores estuvieron referidas únicamente al mercado del Reaseguro Argentino, en virtud de sus sucesivas modificaciones en la normativa. La 3ra. Jornada, que debía realizarse el 31 de marzo del 2020, vuelve a estar con nosotros luego de más de tres años de ausencia. Su interrupción fue consecuencia del aislamiento obligatorio establecido por el Gobierno Nacional ante la pandemia de Covid-19. En esta oportunidad, la 3ra Jornada comprenderá tanto Reaseguro Argentino como el Latinoamericano.

Es para la revista Mercado Asegurador un verdadero privilegio organizar esta Jornada de análisis y debate sobre la situación actual del Reaseguro tanto a nivel internacional como regional, con énfasis en lo que sucede al respecto en Argentina, y con la participación de distinguidas personalidades. Por ello, agradecemos el apoyo y colaboración recibida de auspiciantes, disertantes y panelistas que constituyen el basamento de esta Jornada.

Algunos recordaran lo ocurrido en la Primera y Segunda Jornada donde se analizaban las modificaciones que se iban produciendo en la normativa del reaseguro argentino. Hoy, luego de varios años de estabilidad en las normativas, el enfoque es diferente pues analizaremos los Desafíos y Estrategias del Reaseguro en tiempos de crisis, observando la situación de los mercados internacionales, que también reflejan cambios y nuevas expectativas.

Lamentamos la ausencia de la Superintendencia de Seguros de la Nación en este momento tan especial del Reaseguro Argentino, sabemos que se está trabajando en la búsqueda de soluciones en un momento difícil de la economía del país. La SSN siempre ha apoyado la realización de este evento y ha expresado su deseo del mayor de los éxitos en la concreción de sus objetivos.

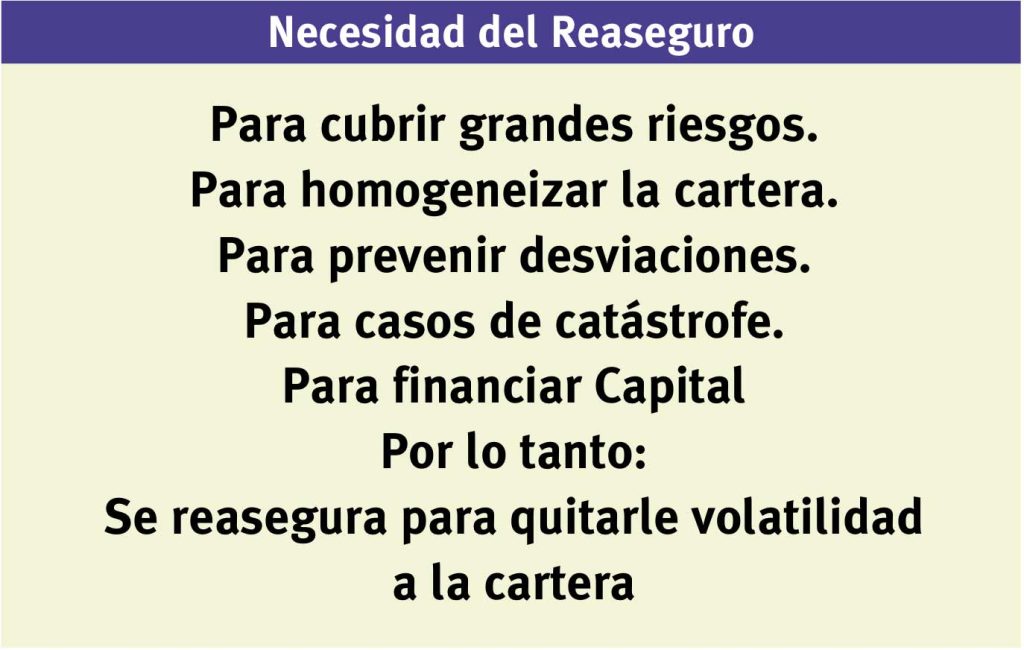

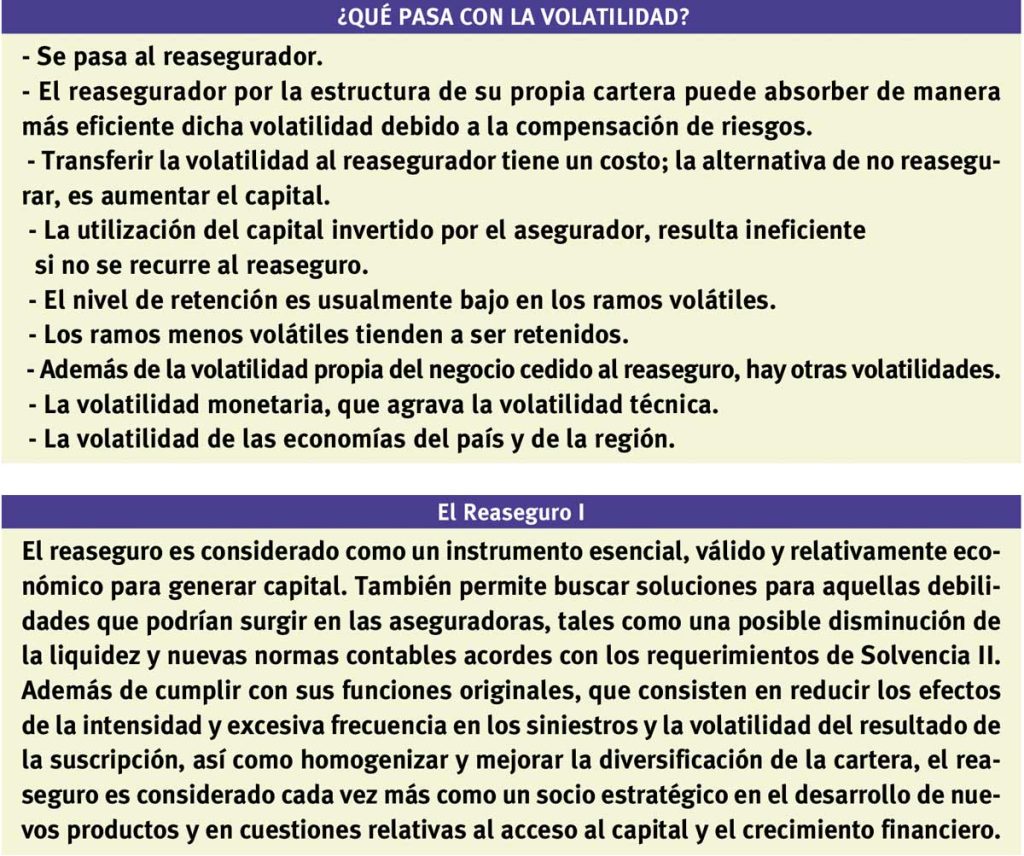

Antes de presentar a los prestigiosos conferencistas que me acompañan en esta mañana, deseo hacer una reflexión sobre la importancia del Reaseguro, tomando como punto de partida, el tradicional slogan de este Evento “No Hay Seguro Sin Reaseguro”, tan antiguo como vigente desde su primer día, no obstante, los cambios que se producen en nuestra actividad. Sin reaseguro no existe la posibilidad de desarrollo de la actividad aseguradora ni de los distintos sectores que la rodean. Sin reaseguro no existe la posibilidad de dar protección a la comunidad, a las distintas actividades industriales, comerciales y financieras, que contribuyen al desarrollo y al fortalecimiento de la economía de los países y al bienestar de la población. Esto se materializa a través de la institución del seguro, al financiar el crecimiento y el patrimonio neto de las aseguradoras, homogeneizando sus carteras, neutralizando los desvíos siniestrales y ayudando en el desarrollo de nuevos productos por su mayor experiencia a través de sus diferentes modalidades de cobertura.

También para los gobiernos cumple un rol esencial en la protección de los grandes riesgos estratégicos y los riesgos de la naturaleza de características catastróficas.

Sin embargo, no obstante estos importantes aportes, algunos aseguradores, como gobiernos, consideran erróneamente que el Reaseguro es un costo adicional a veces excesivo, claro que mientras no existan importantes siniestros por recuperar y pagar. En algunos países con déficit presupuestario y escasez de divisas, se mide equivocadamente el costo del reaseguro por el volumen de primas cedidas al exterior. Sin considerar la incidencia de los retornos del reaseguro a través de Comisiones básicas y adicionales, participación en las utilidades, siniestros recuperados, Impuestos pagados por el reasegurador y juegos de reservas, especialmente en los contratos proporcionales, cuyas cuentas trimestrales no suelen tener saldos a pagar por sumas muy elevadas y hoy incluso se encuentran vapuleados por la devaluación incesante de la moneda (experiencia Venezolana).

Esta interpretación ha llevado a algunos gobiernos a privilegiar el aumento de las retenciones a través de reservas de mercado, que fomenten la retención nacional u obligando a la contratación de coberturas de reaseguro No Proporcionales en lugar de las Proporcionales, olvidando que son estas últimas las que ayudan a mejorar el margen de solvencia de muchas aseguradoras que no se destacan por su solidez patrimonial. Sin embargo, pueden existir casos de reaseguro excesivo, que deben ser detectados, observados y regulados por el organismo de control.

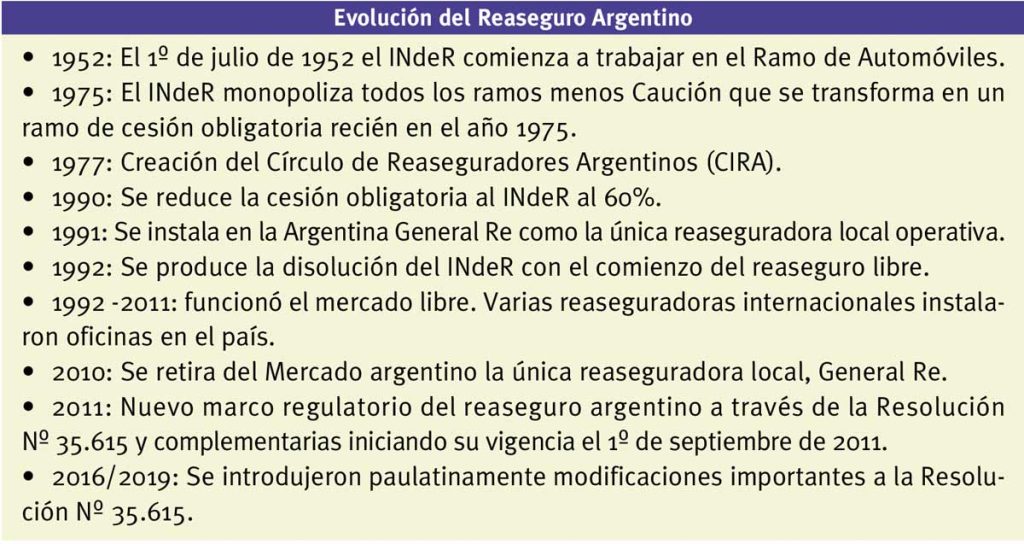

En el caso argentino se puede considerar que los niveles de retención son razonables y que el costo de la protección del mercado de seguros está en niveles normales, considerando el capital expuesto a riesgo y que las Reaseguradoras Locales están realizando buenos niveles de retención en sus contratos proporcionales, recibiendo algunas cesiones de sus aseguradoras cautivas muy por encima del máximo de 25% de reserva de mercado.

Seguramente, en esta jornada, será un tema recurrente el análisis de las consecuencias que deberá soportar el mercado de seguros argentino ante la demora en los pagos de los saldos vencidos del reaseguro, por escasez de divisas. Esta anormalidad afecta en sobremedida el normal desarrollo de la actividad aseguradora y a la protección de asegurados. Por lo cual, el Gobierno debería poner especial atención en la solución de este problema con la organización de un plan de pagos que contemple las prioridades y el orden de antigüedad.

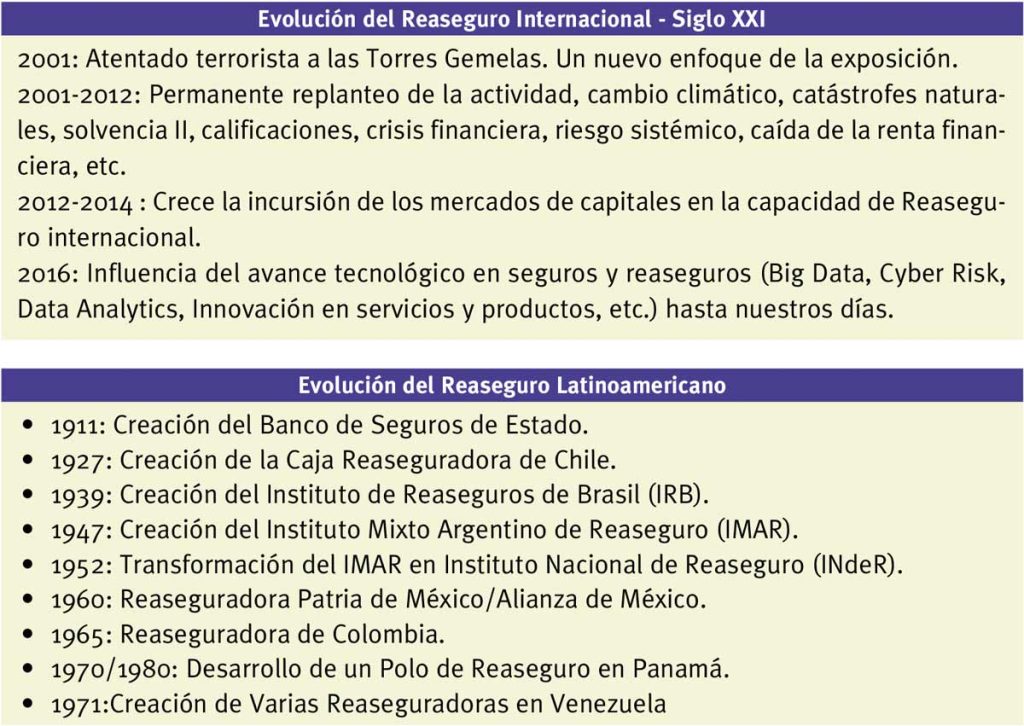

La actividad aseguradora y reaseguradora, por sus características financieras, giran alrededor de su solvencia y del mercado de capitales. La insuficiencia de liquidez suele ser el final de su existencia. Un ejemplo de ello se ve en la evolución del mercado de reaseguro latinoamericano desde la década del 80 a nuestros días. Es interesante observar que desde esa década a la actualidad solo existen dos reaseguradoras genuinamente latinoamericanas, IRB de Brasil y Reaseguradora Patria de México.