El resurgimiento de la inflación a fines de 2021 fue una sorpresa, sino un shock. Surgió de las continuas secuelas de la pandemia de COVID-19, que vio una demanda reprimida, paquetes de estímulo gubernamentales y cuellos de botella en la cadena de suministro, y fue seguido por fuertes aumentos en los precios de la energía y los alimentos como resultado de la invasión de Rusia a Ucrania a finales de febrero de 2022.

Otras tres fuerzas más estructurales podrían hacer que la inflación se mantenga, incluso si los bancos centrales logran dominar el episodio actual durante el transcurso de 2023. Primero, la descarbonización y la necesidad de un gasto de capital masivo en energía verde, así como precios más altos del carbono; en segundo lugar, la desglobalización y la tendencia hacia la relocalización de la cadena de suministro y el aumento del proteccionismo; y tercero, los cambios demográficos, ya que el envejecimiento de la población requerirá más gasto público en salud y cuidado de los ancianos y puede causar escasez de mano de obra.

El impacto inmediato de la inflación en las ganancias de las aseguradoras de No Vida (propiedades y accidentes y salud) es negativo, principalmente a través del aumento de los costos de reclamaciones futuras en las pólizas de seguros actuales, la necesidad de reforzar las reservas para pérdidas y, en caso de estanflación, la reducción de la demanda. El efecto sobre las ganancias de las aseguradoras de vida es más neutral. A diferencia de los seguros que no son de vida, la mayoría de los productos de seguros de vida, por ejemplo, mortalidad, acumulación de riqueza y protección de la longevidad, ofrecen beneficios nominalmente fijos. Habiendo dicho esto, la inflación tiende a erosionar la propuesta de valor del seguro de Vida con pagos de beneficios fijos, lo que pesa sobre los nuevos negocios y conduce a mayores lapsos.

La caída de los mercados de valores, el aumento de las tasas de interés y la ampliación de los diferenciales de crédito afectan negativamente a los balances de las aseguradoras a través de las pérdidas de valoración a precios de mercado. Por otro lado, tasas de interés más altas, es decir, tasas de descuento, tienen un efecto favorable sobre el valor presente neto de los pasivos futuros.

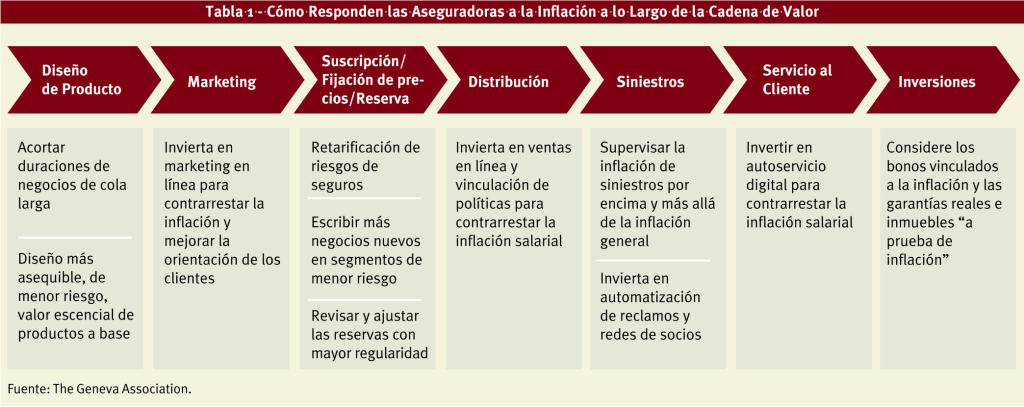

Existe una amplia gama de acciones de gestión que las aseguradoras pueden tomar para responder al nuevo entorno macroeconómico (ver Tabla 1). En términos de diseño de productos, dado que los clientes suelen sufrir una reducción en los ingresos reales, las aseguradoras podrían ofrecer productos más asequibles y de bajo costo con un mayor enfoque en la prevención de riesgos y pérdidas.

Con mercados laborales ajustados y una presión salarial creciente, las aseguradoras también mantendrán su impulso para mejorar la eficiencia de los costos operativos y la productividad general, es decir, la producción por empleado. La digitalización es una ruta obvia para lograr este objetivo en áreas como la distribución (el mayor bloque de costos no siniestros), el marketing y el servicio al cliente.

La principal respuesta de suscripción es cambiar el precio de los riesgos de seguro que muestran costos de siniestros elevados. La necesidad y el alcance para hacerlo dependen del entorno competitivo en los mercados de seguros relevantes, los supuestos de las aseguradoras sobre la capacidad de los bancos centrales para controlar la inflación dentro de un período de tiempo razonable y el grado de políticas públicas y restricciones e intervenciones regulatorias.

Para contrarrestar el aumento de los costos de las reclamaciones, las aseguradoras pueden acelerar aún más la automatización de las reclamaciones y el procesamiento directo, así como expandir (o construir) redes de socios y proveedores para negociar precios fijos durante un período de tiempo más largo.

En la gestión de inversiones, existe cierto margen para la protección contra la inflación gracias a la asignación táctica de activos, por ejemplo, al inclinar la cartera de inversiones de los bonos hacia las materias primas, las acciones y los bienes raíces. Para las aseguradoras, sin embargo, tales beneficios siguen siendo esquivos a la luz de los requisitos de capital de solvencia muy altos para esas clases de activos.

Los episodios inflacionarios generalmente implican un menor crecimiento económico o incluso recesiones, lo que afecta la demanda de seguros, especialmente en áreas donde los clientes consideran que los seguros son un gasto discrecional (no esencial).

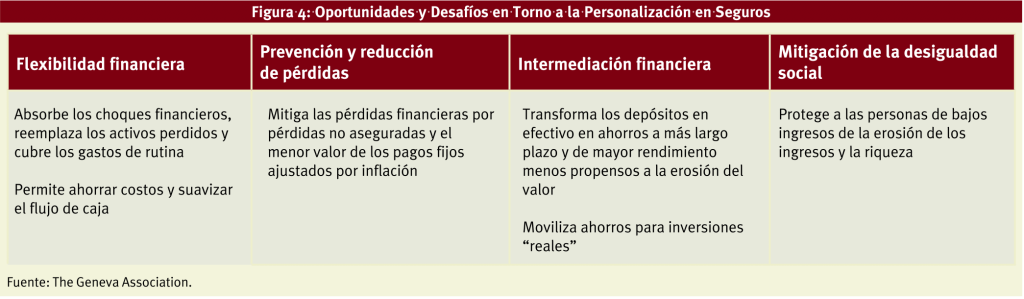

Sin embargo, argumentamos que para los clientes y la sociedad en general, el valor del seguro aumenta en tiempos de inflación, por las siguientes razones (ver Tabla 2):

• Reducción de la flexibilidad financiera de los clientes durante un el choque inflacionario se suma a la relevancia de la protección financiera y la estabilidad que brinda la cobertura de seguros; especialmente en períodos de recesión inflacionaria, es probable que los clientes de seguros asignen un valor particular a la “tranquilidad” derivada del seguro. Los clientes se sienten más tranquilos acerca de su capacidad para absorber impactos financieros (inflados) de grandes eventos inesperados, reemplazar activos perdidos y cubrir gastos de rutina más costosos, como chequeos médicos anuales y visitas dentales. El valor financiero de los seguros de No Vida, en particular, aumenta en épocas de inflación a medida que sus beneficios clave, como el ahorro de costos y la suavización del flujo de efectivo en caso de pérdidas importantes, ganan importancia, especialmente para las personas con ingresos más bajos.

• El papel del seguro en la prevención y reducción de pérdidas es especialmente relevante ya que las personas, los hogares y las empresas enfrentarían una mayor carga financiera por cualquier pérdida no asegurada y un menor valor ajustado a la inflación de los pagos fijos. Con base en sus datos de riesgo y experiencia, las aseguradoras tienen una ventaja competitiva en la evaluación y el control de riesgos orientados a la prevención.

• En ausencia de estabilidad de precios, el papel tradicional de las aseguradoras en la intermediación financiera gana aún más importancia. Las aseguradoras de vida en particular pueden ayudar a transformar los depósitos a corto plazo (en efectivo) de individuos y hogares en ahorros a más largo plazo y de mayor rendimiento, que son menos propensos a la erosión del valor que los depósitos.

• Al estabilizar la situación financiera de las personas y los hogares, el seguro también contribuye a mitigar la desigualdad social: siempre que exista un seguro y sea asequible, las personas vulnerables están menos expuestas a caer (regresar) a la pobreza luego de un shock financiero exacerbado por un aumento repentino en la inflación. Este papel de los seguros es muy importante en tiempos de inflación, cuando los ingresos y la riqueza de las personas de bajos ingresos tienden a sufrir de manera desproporcionada.

En el futuro, la demanda de seguros podría beneficiarse de la impactante experiencia del resurgimiento de la inflación. Tales shocks, similares a los que presenciamos como resultado de COVID-19, generalmente afectan la percepción del riesgo y agudizan la conciencia del riesgo.

La demanda de seguros de no vida también podría beneficiarse de los cambios de cartera de activos financieros a activos reales. Además, el aumento de los precios de los activos reales, como automóviles y propiedades, se traduce en una mayor demanda de seguros a medida que los propietarios de activos buscan ampliar los límites de las pólizas.

Para los seguros de vida, la inflación presenta desafíos particulares, ya que erosiona el valor de los pagos fijos futuros, lo que hace que los productos de seguros de vida vigentes sean menos atractivos, impactando negativamente en las ventas y aumentando los vencimientos y rescates. Sin embargo, los efectos de la inflación sobre las tasas de interés se consideran más relevantes. Los clientes pueden tener más apetito por los productos de seguros de vida orientados al ahorro que vienen con rendimientos más altos y características de protección contra la inflación.

En términos más generales, como absorbentes y administradores profesionales del riesgo, los choques macroeconómicos como la inflación inesperada desafían el papel de las aseguradoras en la sociedad, pero también ofrecen oportunidades. Con eso en mente, ofrecemos las siguientes conclusiones y recomendaciones para aseguradoras, legisladores y reguladores.

Demostrar el Valor de los Seguros en Tiempos de Shock

La pandemia de COVID-19 ha fortalecido significativamente la conciencia de riesgo de las personas, los hogares y las empresas. A pesar de las ambigüedades contractuales y los problemas fundamentales de asegurabilidad en el área del riesgo de continuidad del negocio, las aseguradoras han demostrado su valía durante la pandemia y continuaron pagando reclamos legítimos de la manera habitual. Las aseguradoras de vida y salud, en particular, han demostrado su valía al cumplir con sus obligaciones frente a las crecientes tasas de mortalidad y hospitalización. Como consecuencia, la demanda de tales productos de seguros ha aumentado y se mantiene estructuralmente por encima de los niveles previos a la pandemia, especialmente en los mercados emergentes.

El choque inflacionario ofrece oportunidades similares para las aseguradoras que ayudan a los clientes a mantenerse resistentes en tiempos de creciente tensión financiera cuando el valor de la protección se vuelve mucho más evidente. Al mismo tiempo, las aseguradoras deben responder a los desafíos de rentabilidad y solvencia que presenta la inflación. El ajuste de precios y el apetito por el riesgo se encuentran entre las respuestas inevitables, pero una mayor eficiencia de costos podría ayudar a las aseguradoras a suavizar los impactos potencialmente negativos en sus clientes.

Proteger la rentabilidad y la solvencia Para las aseguradoras de No Vida en particular, la inflación y los subsiguientes aumentos en las tasas de interés generan impactos adversos en las ganancias y el valor liquidativo. Las medidas correctivas, que van desde el rediseño del producto, la revisión de precios y la gestión de costos hasta los cambios en la asignación de activos, son inevitables para poder ofrecer una protección contra riesgos duradera y confiable a largo plazo.

Responder a las Necesidades Cambiantes de los Clientes a la Luz de la Inflación

Los clientes se han dado cuenta del riesgo de una inflación desenfrenada inesperada. Por lo tanto, el valor percibido de las aseguradoras en el futuro también puede depender de su capacidad para gestionar el riesgo de inflación en nombre de sus clientes. La evolución de las expectativas de los clientes puede dar lugar a cambios en el diseño del producto.

Además, la normalización de las tasas de interés reactiva el apetito de los clientes por los productos de seguros de Vida, que combinan garantías de rendimiento con características de participación en las ganancias. Sin embargo, las dolorosas lecciones del pasado sugieren cautela al volver a entrar en el negocio de las garantías financieras.

Ajustar los Regímenes de Solvencia para Reflejar las Nuevas Realidades Macroeconómicas

Con la normalización de las tasas de interés, ahora existe un claro apetito de los clientes por la protección que ofrecen las garantías financieras. Los cargos de capital de riesgo prohibitivos para tales garantías, establecidos durante un período prolongado de caídas de las tasas de interés, en última instancia impiden que la industria de seguros aborde la brecha de ahorro de pensiones.